Удержание за дефекты

Дефект может подвергаться исправлению, а также может быть неисправимым. Все зависит от того, в какой степени тяжести брак. Если брак является исправимым, то он может привлечь организацию к расходам на проведение работ по восстановлению. Их и должен, как правило, возместить работник предприятия.

В случае, когда брак является неисправимым, то стоимость возмещения нанесенного урона состоит их тех расходов, которые были получены на изготовление бракованного товара, исключая полученные выгоды по окончанию изъятия. Издержки, которые выплачиваются в связи с полученным неисправимым дефектом, основываются на разнице между дебетовыми и кредитовыми оборотами. Установленную общую стоимость потерь в связи с выявленным браком необходимо записать в дебет счета 70.

Стоит отметить, что налог высчитывается в определенных случаях – такие правила действуют в налоговой политике. В таком случае, если учитывать эти правила, то распространяются налоговые вычеты на определенные доходы. К таким доходам можно отнести следующие:

- Минимальная стоимость доходов, которые не облагаются налогами.

- Вычеты в соответствии с социальным положением или на основании благотворительной деятельности.

- Вычеты на основании профессиональных навыков.

- Вычеты на основании владения определенным имуществом.

Для большинства плательщиков налогов ставка не изменилась и по-прежнему равняется 13%.

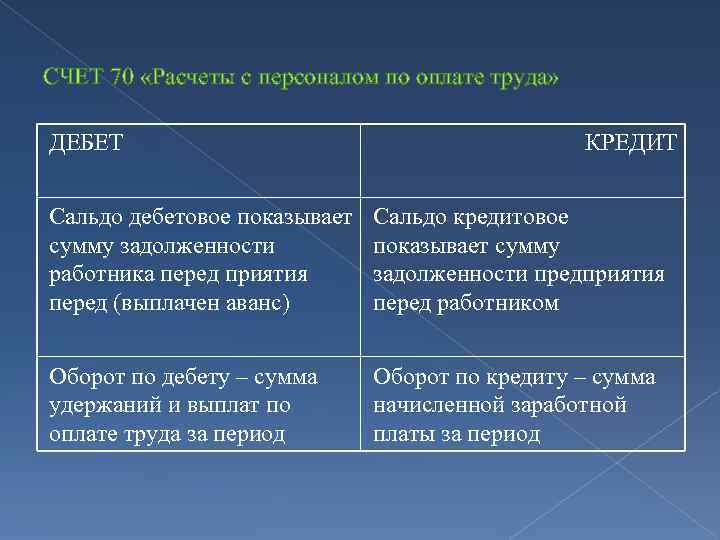

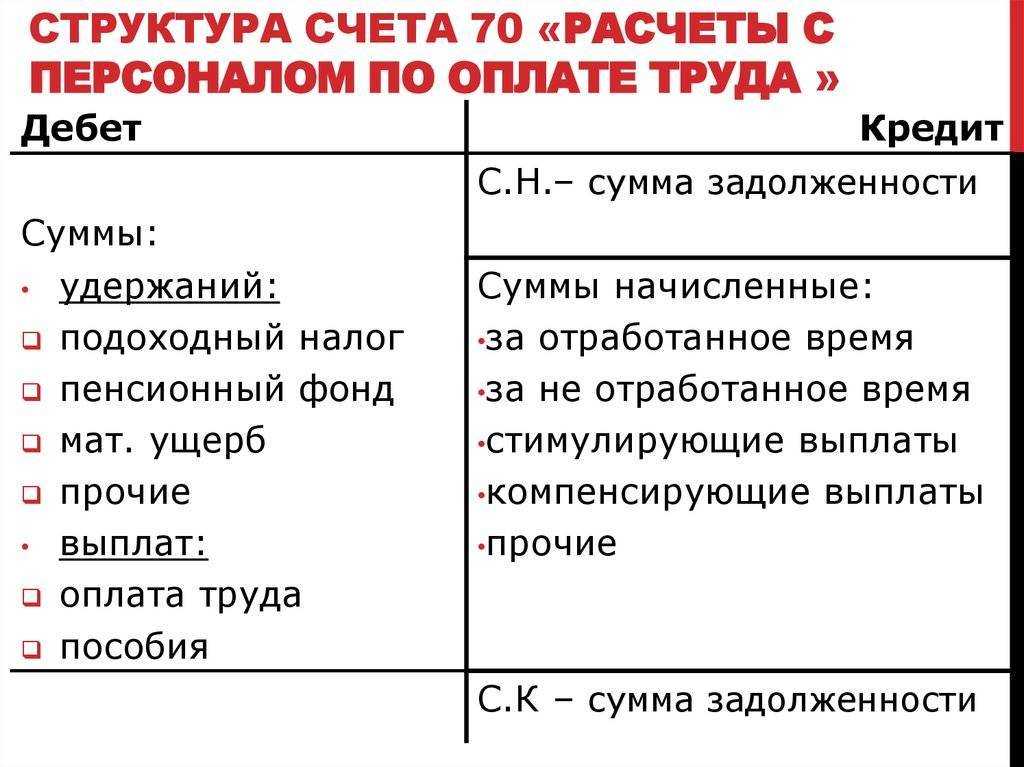

В качестве вывода стоит сказать о том, что в бухгалтерском (аналитическом) учете счет 70 способен совмещать в себе одновременно несколько операций, которые каждый месяц проводятся на предприятии. По окончанию периода составления отчетов от бухгалтера требуется подсчитать сальдо и включить его к статье пассива счета.

Отображаемый остаточный баланс указывает на то, что предприятие имеет задолженность по кредиту перед работниками предприятия. В таком случае остается важным ведение учетов обязательств по выплате зарплаты, потому как в счете 70 бухгалтерского учета обобщается также и начисление расчетов в бюджете.

Вести бухгалтерский учет по оплате труда довольно трудно, при этом бухгалтер должен знать и обо всех нюансах. На счете 70 происходит расчет с работниками независимо от того, штатные они или нет. Любому бухгалтеру должно быть известно о том, что в зарплату необходимо включать оклады или сдельные заработки, премии, страховые выплаты, отпускные и так далее.

Каждый работник обязуется заключить трудовой договор, с пунктами которого он должен подробно ознакомиться, так как там указаны все условия работы. В договоре указываются тарифы на объем выполненных работ. К тому же трудовой договор определяет взаимоотношения работодателя и работника. В договоре также прописываются обязанности работника в случае нарушения трудовой деятельности или нанесения ущерба, согласно нормативно-правовым актам.

Если работник нарушит условия договора, нанеся ущерб предприятию, то он должен оплатить сумму, которая покроет расходы предприятия. В бухгалтерском учете ведутся записи обо всех финансовых операциях. Если был нанесен ущерб, то расходы вычитаются из зарплаты сотрудника, и это записывается в счет 70 бухгалтерского учета.

Работник оплачивает расходы предприятию за нанесенный урон на основании разницы дебетовых и кредитовых оборотов. Если определяется общая сумма потерь от нанесенного ущерба, то ее вносят в дебет. Все это без определенных знаний будет очень сложно понять, поэтому, если вы не занимаетесь аудитом и не ведете бухгалтерский учет, то данную тему будет сложно разобрать.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

Учет вложенных сумм

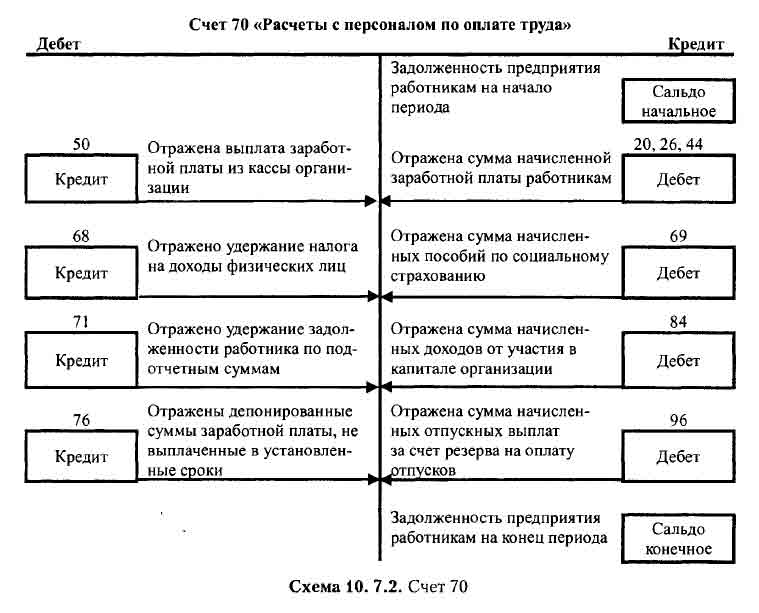

Если работники предприятия не получили вовремя в кассе денежные средства, то они подлежат переводу на хранение. От бухгалтера требуется сделать запись в журнале учета или в базе данных о том, что произошли изменения состояния денежных средств. Он указывает в записи депонированную (вложенную) сумму, а после средства должны быть переданы в банк для дальнейшего хранения. Стоит отметить, что вложенная сумма зарплаты может храниться на протяжении трех лет. Если она так и не будет выплачена, то ее можно списать в доходы предприятия.

Когда деньги передаются в банк, то бухгалтер должен выписать кассовый документ, указывающий на расходы.

Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации. В таком случае его зарплату депонируют, то есть отражают ее неполученной в первичных документах. Для этого делают проводку:

Дт 70 Кт 76.Расчеты по депонированным суммам

Когда сотрудник получит депонированную зарплату, делают проводку:

Дт 76 Кт 50

Зарплату депонируют на срок до 3 лет. Если в течение этого времени сотрудник за ней не явится, то она подлежит включению в состав доходов компании.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Корреспондирует со счетами

Счет 70 может корреспондировать со следующими счетами:

По дебету счета 70 в кредит счетов:

- Счет 50 — при выплате зарплаты наличными из кассы;

- Счет 51 – при выплате зарплаты перечислением с расчетного счета;

- Счет 52 – при выплате зарплаты перечислением с валютного счета;

- Счет 55 – при выплате зарплаты перечислением со специального счета;

- Счет 68 — в части удержаний налогов из заработной платы;

- Счет 69 — при удержании средств, непокрытых из фонда соцстраха (к примеру, при оплате путевки);

- Счет 71 — при удержании несданных подотчетных сумм;

- Счет 73 — при удержании средств в пользу компании (например, при покрытии ущерба или брака);

- Счет 76 — при депонировании невыданной зарплаты, либо удержаниях по исполнительным листам;

- Счет 79 — при расчетах между головной компанией и филиалом;

- Счет 94 — при разовом взыскании недостачи с виновного лица.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 08 — в части начисления зарплаты работникам, занятым на создании либо подготовке к эксплуатации внеоборотного актива;

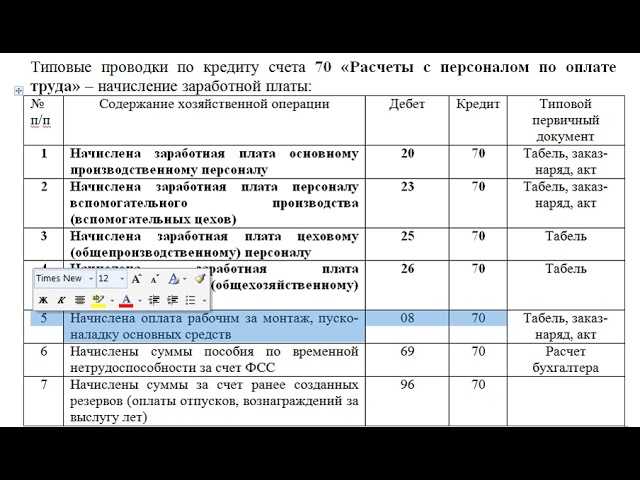

- Счет 20 — при начислении зарплаты основным работникам цеха;

- Счет 23 – при начислении зарплаты работникам вспомогательного цеха;

- Счет 25 – при начислении зарплаты управленческому или техническому персоналу;

- Счет 26 — при начислении зарплаты административному персоналу;

- Счет 28 – при начислении зарплаты работникам, постоянно занятым на исправлении выпущенного брака;

- Счет 29 – при начислении зарплаты работникам обслуживающих хозяйств;

- Счет 44 — при начислении зарплаты работникам, занятым в торговле;

- Счет 69 — при начислении выплат, производимых за счет социальных фондов;

- Счет 76 — при начислении выплат третьих лиц в пользу определенного работника;

- Счет 79 – при расчетах между головной компанией и филиалом;

- Счет 84 — при начислении доходов по итогам деятельности учредителям, участникам общества и т. д.;

- Счет 91 — при начислении зарплаты работникам, которые не заняты в основной деятельности;

- Счет 96 — в случае начисления выплат, производимых за счет ранее созданного резерва;

- Счет 97 — при начислении выплат, которые будут фактически приняты к учету в следующих периодах;

- Счет 99 — при начислении оплаты за работы по устранению последствий форс-мажорных обстоятельств.

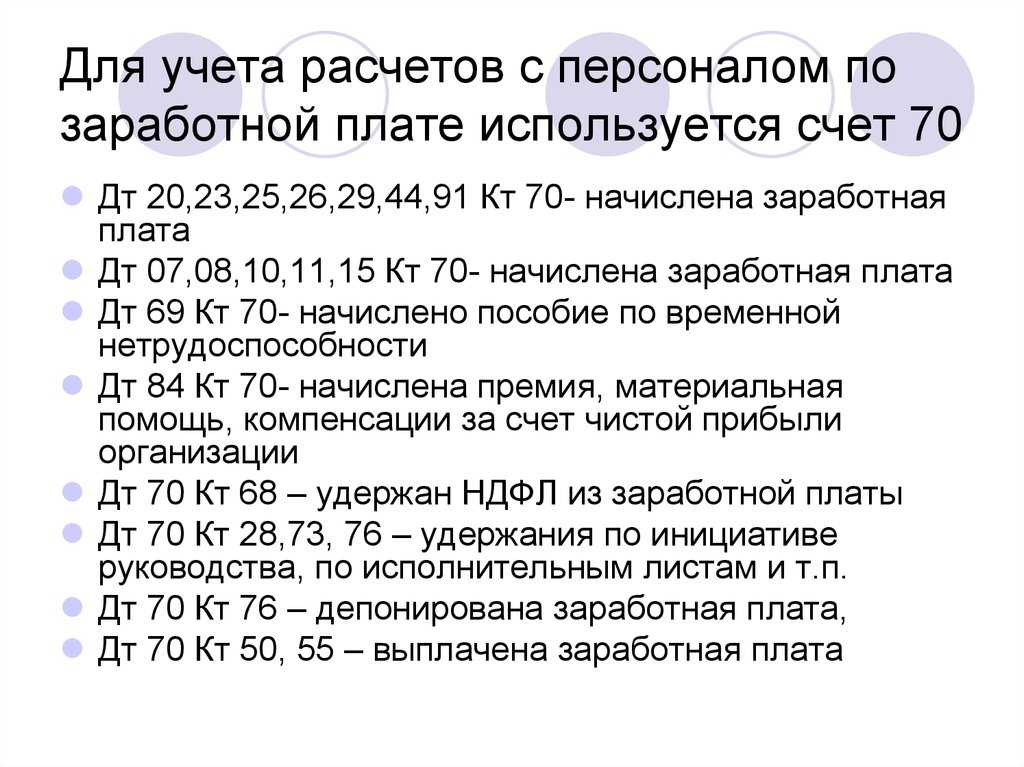

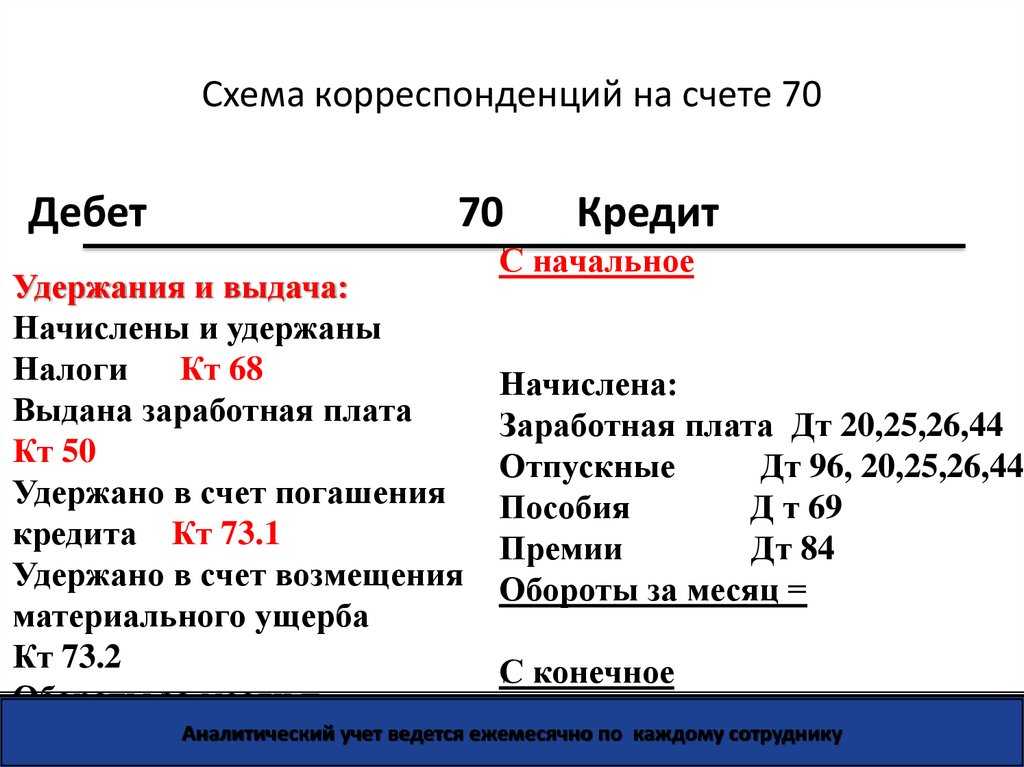

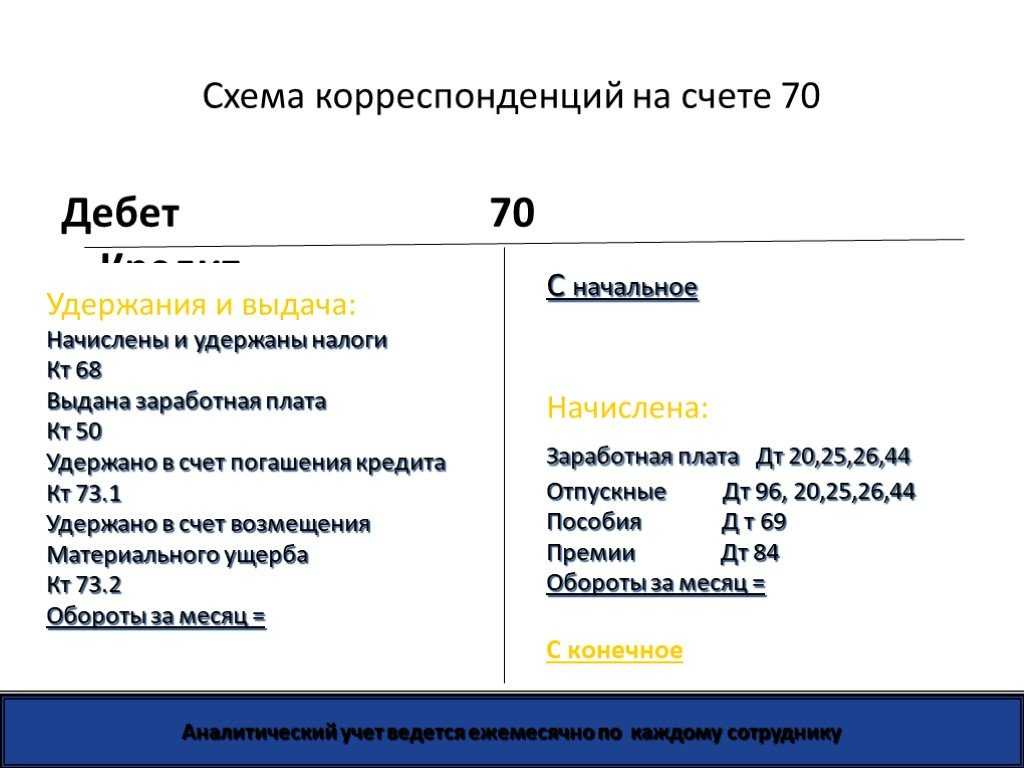

Предназначение счета 70 при ведении аналитического учета заключается в обобщении проведенных расчетных операций для выплаты заработной платы работникам предприятия и не только. При проведении данной операции на счет требуется записать установленную стоимость заработной платы, а также премии и другие доплаты за проделанную работу. Также на счет записывается сумма пенсий и пособий. В дебете указывается высчитанная сумма за материальный ущерб.

![]()

В счете 70 при проведении платежей необходимо указать следующие суммы: оплата труда, пособия по социальному страхованию, пенсии, доходы по акциям и ценным бумагам.

Если сумма была начислена, но при этом не подвергалась выплате, то она обобщается в дебете счета 70.

Счет 70: основная информация

Выплаты работникам подразделяются на:

- заработную плату (сюда же можно отнести: отпускные, премии, доплаты и пр.);

- социальные выплаты (в том числе пособия, надбавки предприятия за выслугу лет, пенсионные надбавки и т.д.);

- материальную помощь;

- уплату положенной прибыли акционерам фирмы, являющимся одновременно ее сотрудниками.

Удержания также можно дифференцировать по нескольким категориям:

- алименты;

- взыскания, связанные с решениями органов судебной власти (к ним же можно отнести удержания, касающиеся обязательств сотрудника по компенсации материального ущерба);

- налоги (в частности, НДФЛ в размере 13%);

- аванс (если предприятие разбивает сумму полученного работником дохода на несколько выплат);

- расчет с сотрудником предприятия в натуральном виде (материалами, товарами по установленным рыночным ценам).

Аванс должен выплачиваться в объеме, не превышающем половину от суммы оклада, за вычетом НДС.

Примеры проводок

Бухгалтер считает зарплату

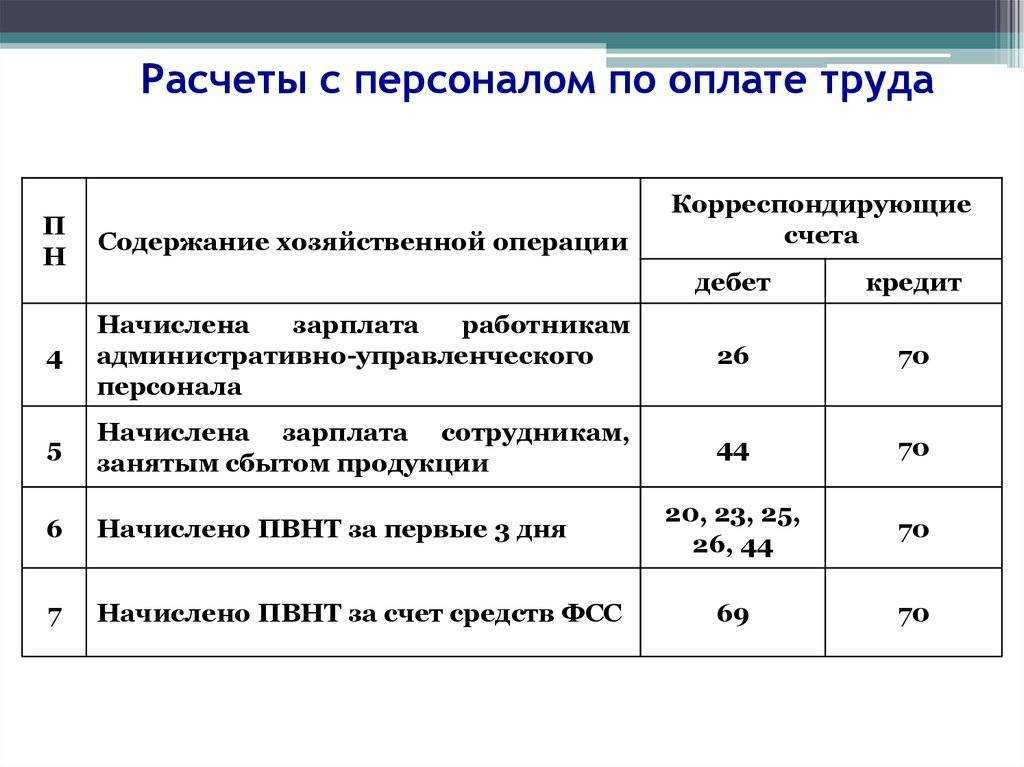

Все начисления выплат сотрудникам могут отражаться следующими проводками, в зависимости от подразделения, в котором они числятся:

- Дт.20 Кт.70 — начислена зарплата сотрудникам основного производства.

- Дт.23 Кт.70 — начислена зарплата сотрудникам вспомогательного производства.

- Дт.29 Кт.70 — начислена зарплата сотрудникам обслуживающего производства.

- Дт.44 Кт.70 — начислена зарплата сотрудникам отделов реализации продукции.

Выплата денежных средств будет отражаться уже другими проводками:

- Дт.70 Кт.50 — произведена выплата зарплаты сотрудникам через кассу предприятия.

- Дт.70 Кт.51 — произведено перечисление зарплаты на банковские карточки сотрудников.

- Дт.70 Кт.55 — произведено перечисление зарплаты со специального банковского счета.

Ниже на фактическом примере рассмотрено, как происходит выплата зарплаты сотрудникам фирмы.

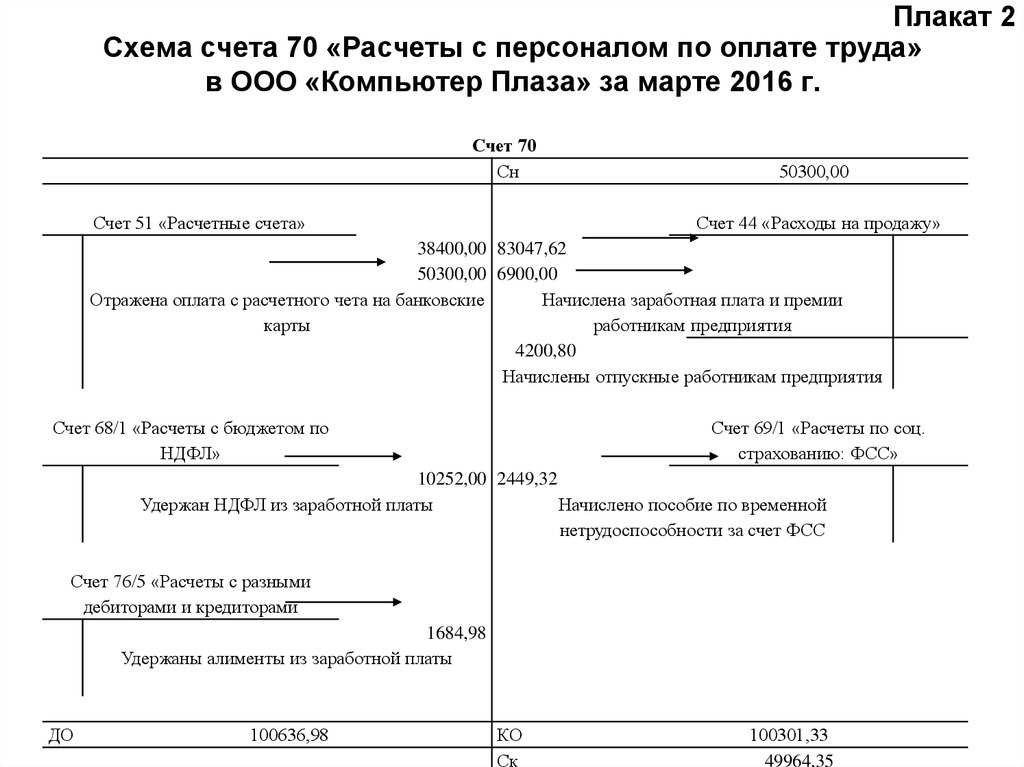

ООО «Металлопрокат» производит стальные чайники. 31.07.2019 года бухгалтерия произвела начисление зарплаты для своего филиала:

- рабочим цеха — 312 500 рублей.

- сотрудникам экономического отдела 154 300 рублей.

05.08.2019 года денежные средства были переданы в филиал, при этом бухгалтер сделала следующие проводки по 70 счету:

| Дт | Кт | Запись | Сумма, руб. |

|---|---|---|---|

| 20 | 79.2 | Начислена зарплата работникам цеха филиала | 312500 |

| 26 | 79.2 | Начислена зарплата сотрудникам экономического отдела | 154300 |

| 79.2 | 51 | Перечислены средства филиалу на выдачу зарплаты | 466800 |

После поступления денег, экономисты филиала сделали следующие проводки:

| Дт | Кт | Запись | Сумма, руб. |

|---|---|---|---|

| 20 | 70 | Начислена зарплата работникам цеха филиала | 312500 |

| 26 | 70 | Начислена зарплата сотрудникам экономического отдела | 154300 |

| 79.2 | 20 | Расходы на выплату зарплаты работникам цеха отнесены на расчеты с головным офисом | 312500 |

| 79.2 | 20 | Расходы на выплату зарплаты сотрудникам экономического отдела отнесены на расчеты с головным офисом | 154300 |

| 51 | 79.2 | Зачислены переданные средства от головного офиса | 466800 |

| 50 | 51 | Средства сняты с расчетного счета | 466800 |

| 70 | 50 | Выплачены средства на зарплату сотрудникам через кассу | 466800 |

70 счет бухгалтерского учета — это важный показатель наличия задолженности по выплатам перед сотрудниками, помогает формировать отчисления обязательных платежей в бюджет. Поэтому нужно иметь в штате опытного бухгалтера, который профессионально сделает все расчеты и поможет избежать долгов.

https://www.youtube.com/watch?v=FBcje7rLmPE

Комментарий

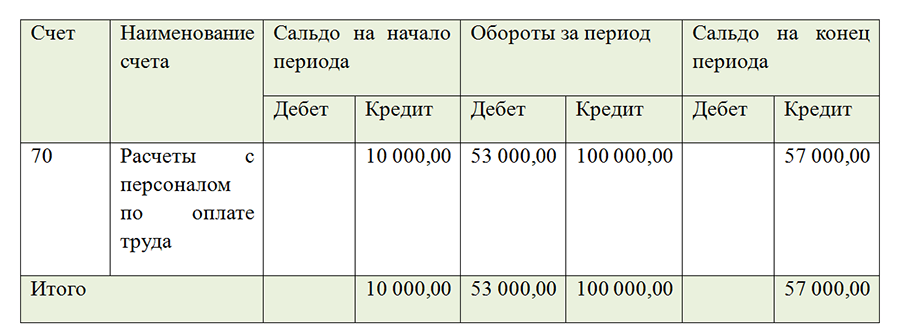

Оборотно-сальдовая ведомость является одним из наиболее широко применяемых регистров бухгалтерского учета. В оборотно-сальдовой ведомости наглядно отражается результат бухгалтерского учета за период. На основании Оборотно-сальдовой ведомости можно провести проверку правильности учета, составить бухгалтерскую отчетность.

Оборотно-сальдовая ведомость составляется за период, например, за месяц. Но, Оборотно-сальдовая ведомость может составляться и за более продолжительный период (квартал, год), а также более короткий период.

Оборотно-сальдовая ведомость показывает остатки по бухгалтерским счетам на начало периода, обороты за период (по дебету и по кредиту), а также остатки бухгалтерским счетам на конец периода.

Требования к составлению оборотно-сальдовой ведомости не установлены нормативными документами. Применение такого регистра бухгалтерского учета является сложившейся традицией, практикой.

Пример

Рассмотрим порядок заполнения оборотно-сальдовой ведомости на следующем примере:

На начало месяца на расчетном счете организации 100 000 рублей (счет 51). Уставной капитал организации 100 000 рублей (счет 80).

В отчетном периоде было приобретено основное средство стоимостью 70 000 рублей.

Бухгалтерские проводки:

70 000 Д 08 К 60 — получено основное средство

70 000 Д 01 К 08 — основное средство поставлено на учет

70 000 Д 60 К 51 — оплачено основное средство

Форма Оборотно-сальдовой ведомости

В графах 3 и 4 отражаются остатки (сальдо) по счетам бухгалтерского учета на начало периода.

В графах 5 и 6 показываются обороты за период.

В графах 7 и 8 отражаются остатки на конец периода.

Остаток по дебету счета в гр. 7 рассчитывается как гр. 3 + гр. 5 — гр. 6.

Остаток по кредиту счета в гр. 8 рассчитывается как гр. 4 + гр. 6 — гр. 5.

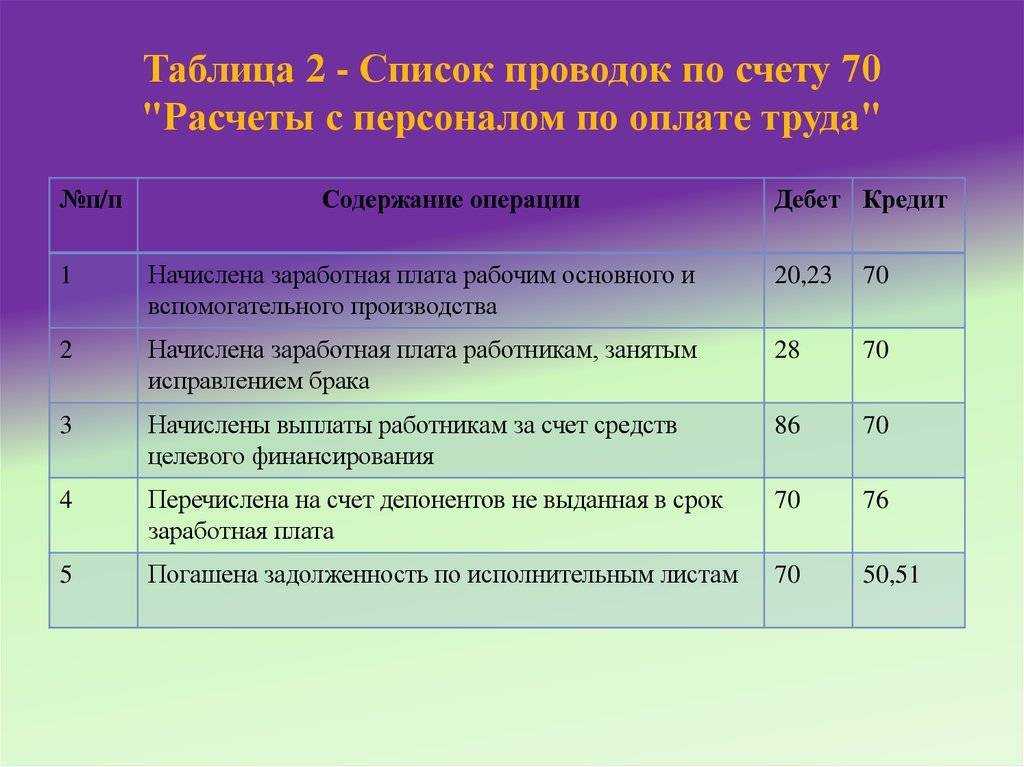

Типовые проводки по счету 70

Детальные проводки по 70 счету – таблица

|

Дебет |

Кредит |

Содержание хозоперации |

|

70 |

Начислена зарплата – ФОТ = 505 000 руб.:

|

|

70 |

68 |

Начислен НДФЛ по ставке в 13 % с ФОТ – 65 650 руб. |

|

70 |

76 |

Отражено удержание по исполнительному листу алиментов |

|

69.1 |

70 |

Отражено начисление пособия за счет ФСС |

|

84 |

70 |

Отражено начисление матпомощи, дивидендов за счет средств нераспределенной прибыли компании |

|

70 |

50, 51 |

Отражена выдача зарплаты (наличными, безналичными средствами) |

|

70 |

71 |

Отражено удержание непогашенных подотчетных сумм из зарплаты |

|

70 90 (91) |

90 (91) 10 (41, 43) |

Отражена выдача зарплаты в натуральном эквиваленте (за счет приобретения ТМЦ, готовой продукции, услуг и пр.) |

|

70 |

76 |

При неполных расчетах с персоналом отражено депонирование остатка сумм |

Карточка счета 70 – образец за 01.06.2017-30.06.2017

|

Дата |

Документ |

Хозоперация |

Дебет |

Кредит |

Сальдо |

||

|

№ сч |

Сумма |

№ сч |

Сумма |

||||

|

Сальдо начальное |

К 25 100,00 |

||||||

|

15.06.2017 |

Списание с р/счета 000139 от 15.06.2017 |

Выплата з/платы по ведомости № Т000024 |

70 |

25 100,00 |

51 |

0,00 |

|

|

30.06.2017 |

Начисление з/платы 000006 от 30.06.2017 |

Начислена з/плата за июнь 2017 |

44 |

70 |

50 000,00 |

К 50 000,00 |

|

|

30.06.2017 |

Начисление з/платы 000006 от 30.06.2017 |

Удержан НДФЛ за июнь 2017 |

70 |

6500,00 |

68.01 |

К 43 500,00 |

|

|

Обороты и сальдо за период |

31 600,00 |

50 000,00 |

К 43 500,00 |

Анализ 70 счета – образец за июнь 2017 г.

|

Корр. счет |

С кред. счета |

В дебет счета |

|

Начальное сальдо |

25 100,00 |

|

|

44 51 68 |

25 100,00 6500,00 |

50 000,00 |

|

Оборот Конечное сальдо |

31 600,00 |

50 000,00 43 500,00 |

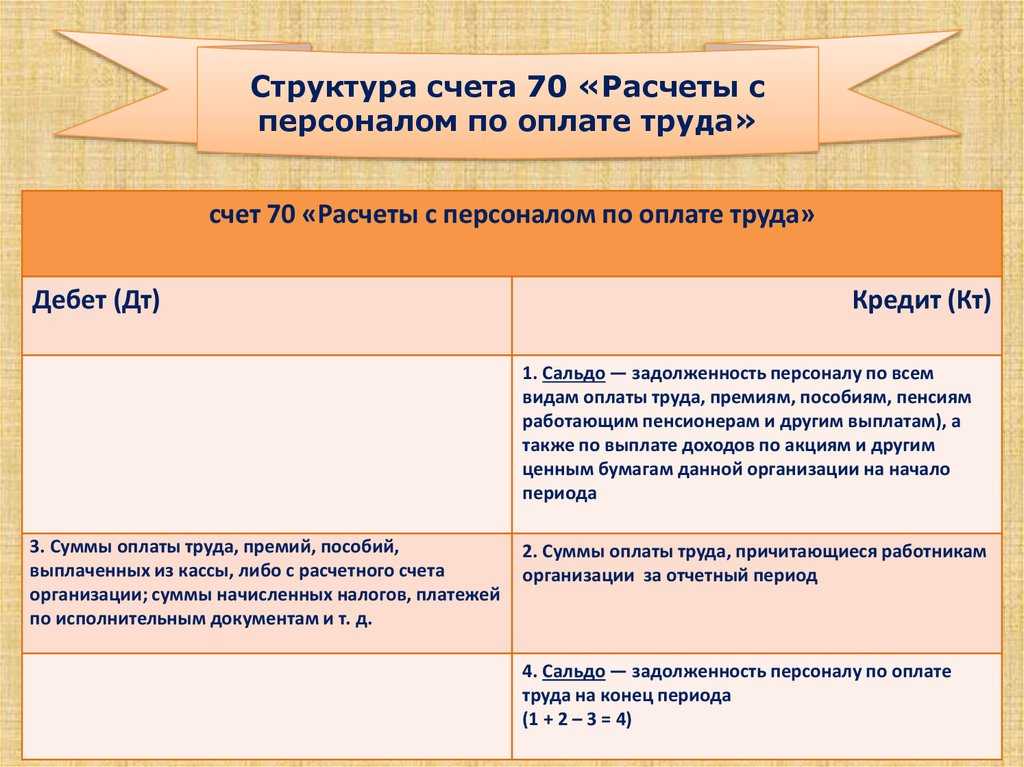

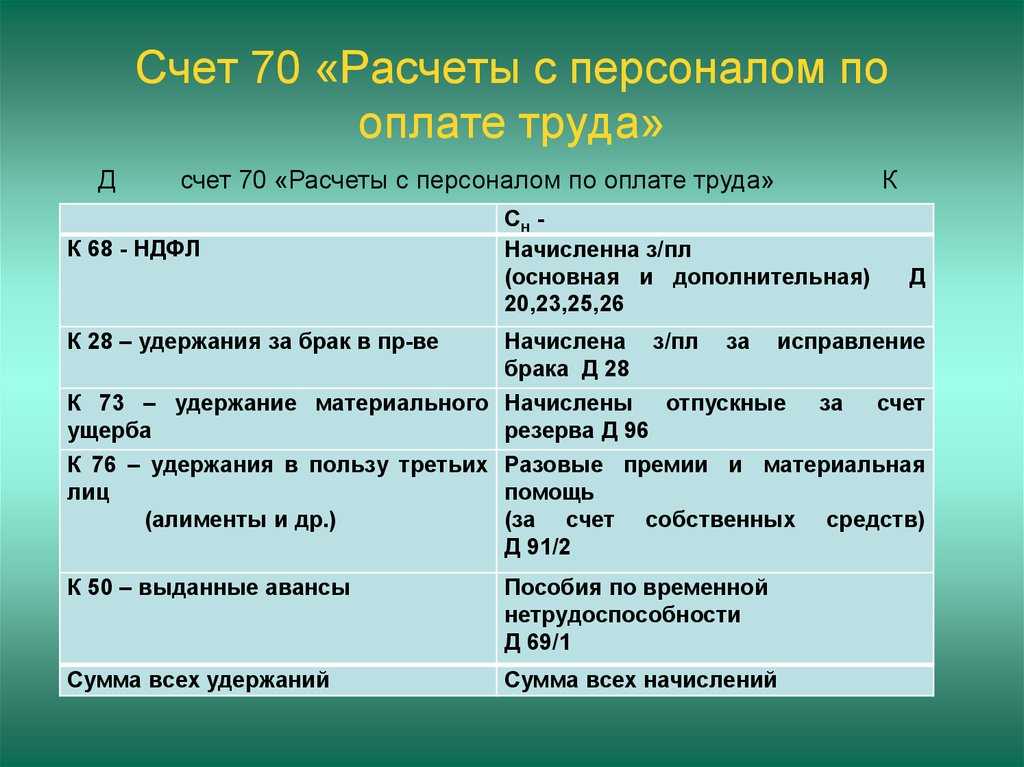

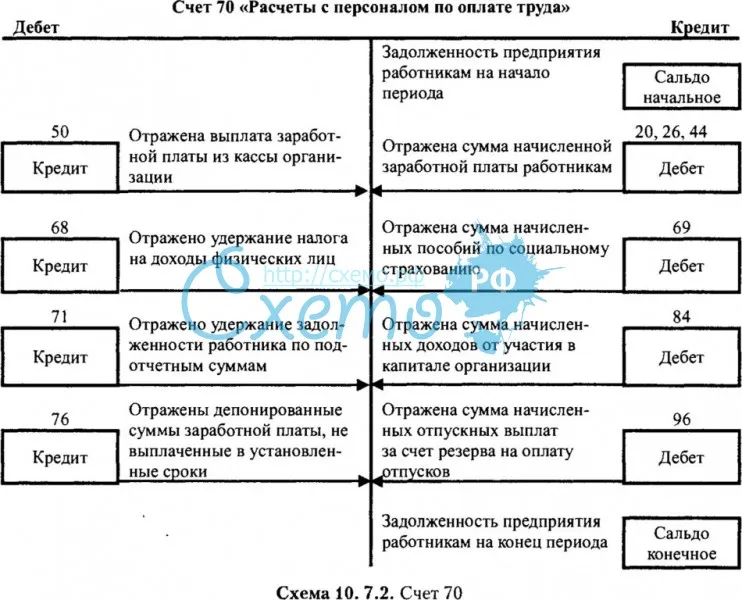

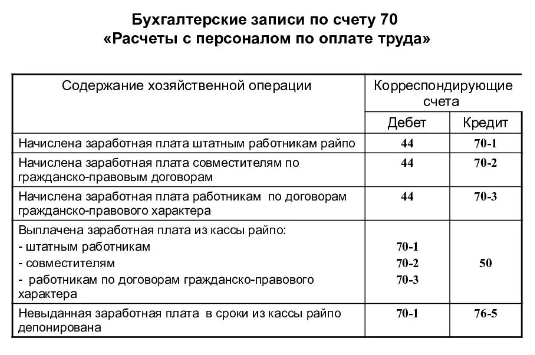

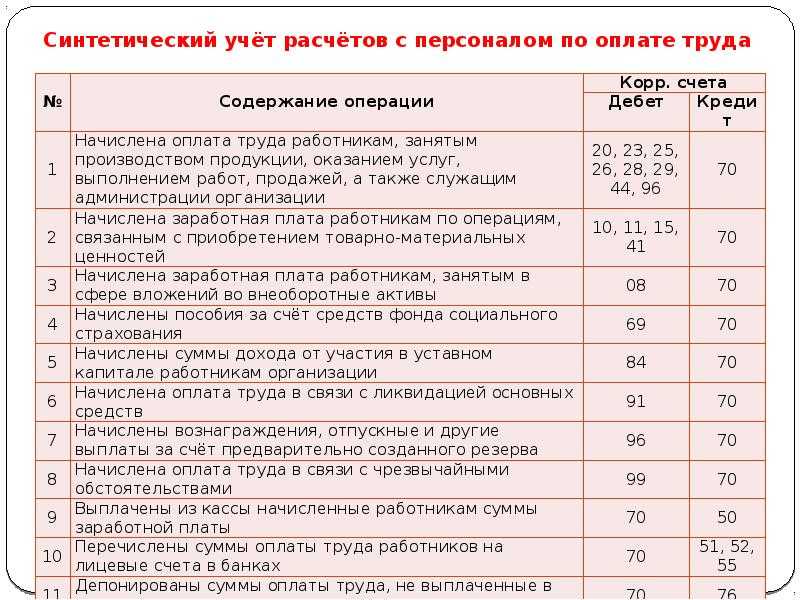

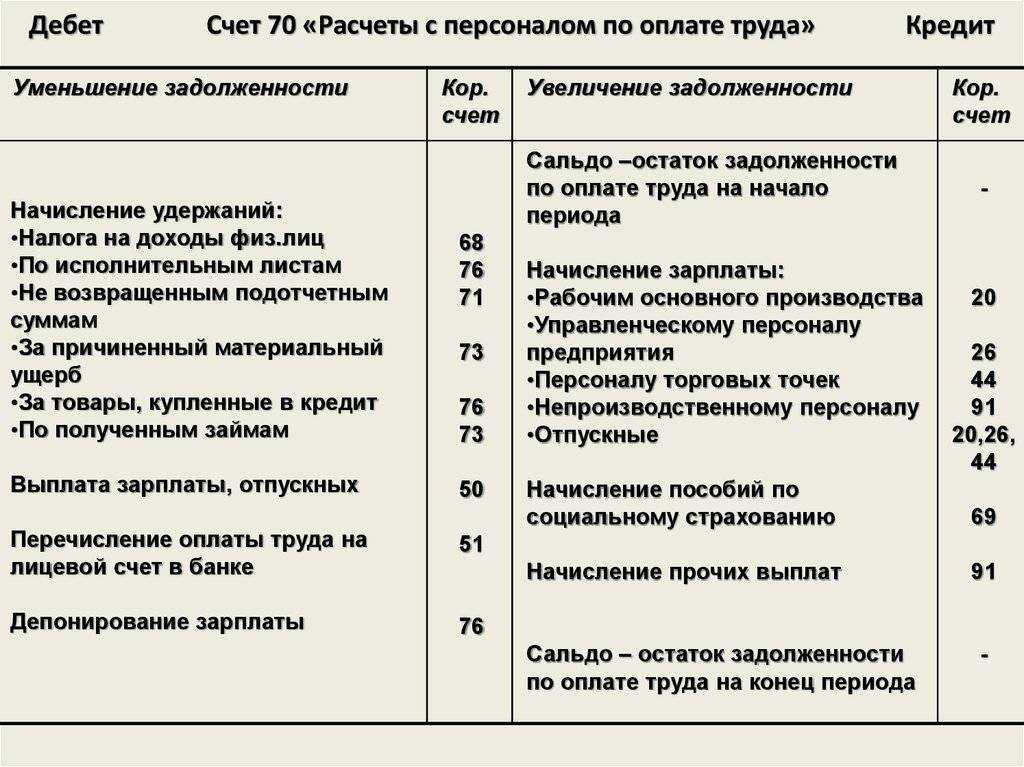

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

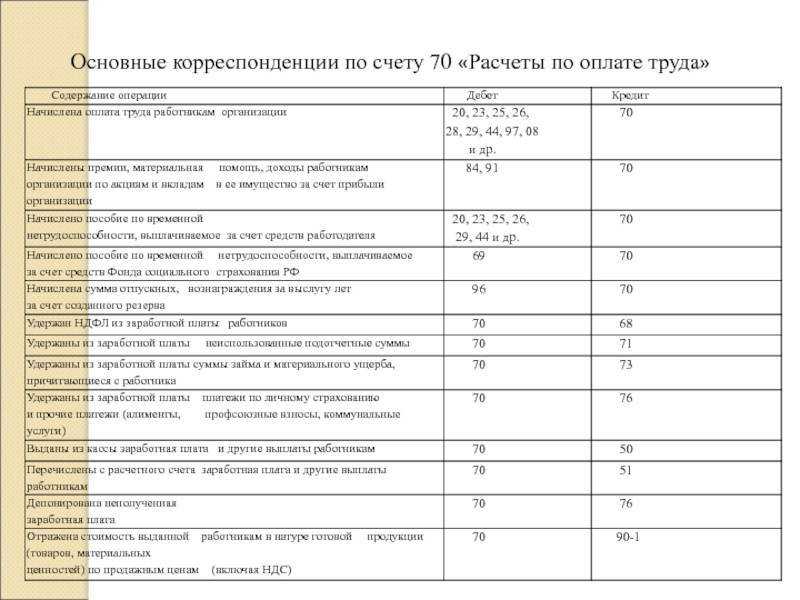

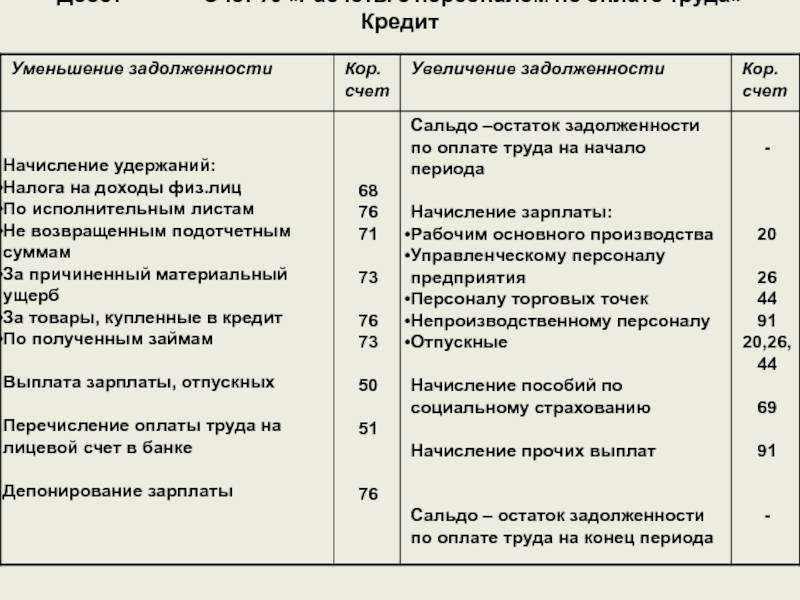

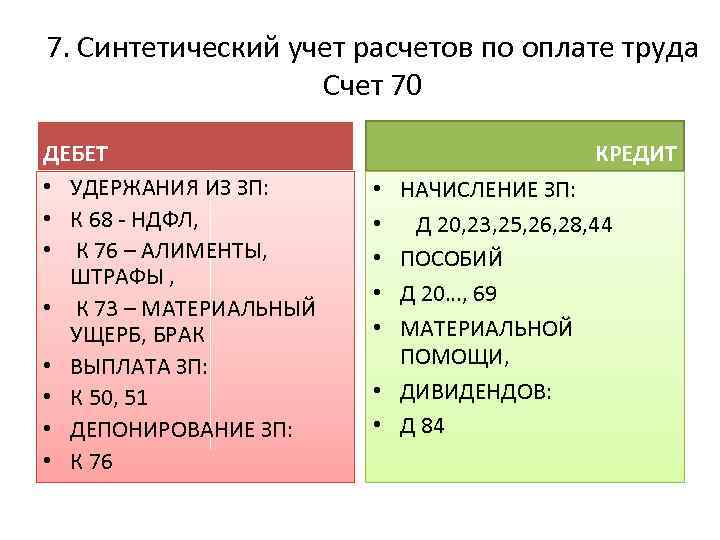

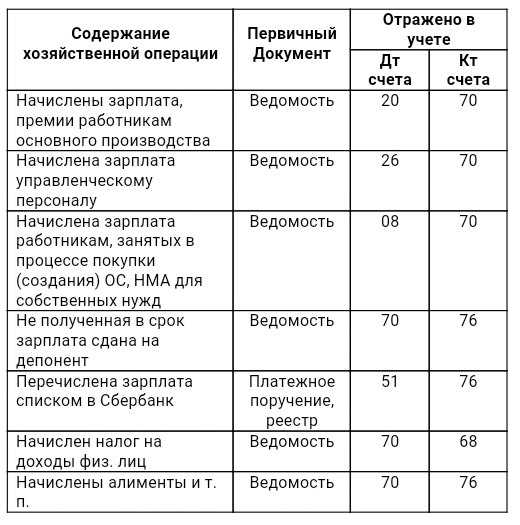

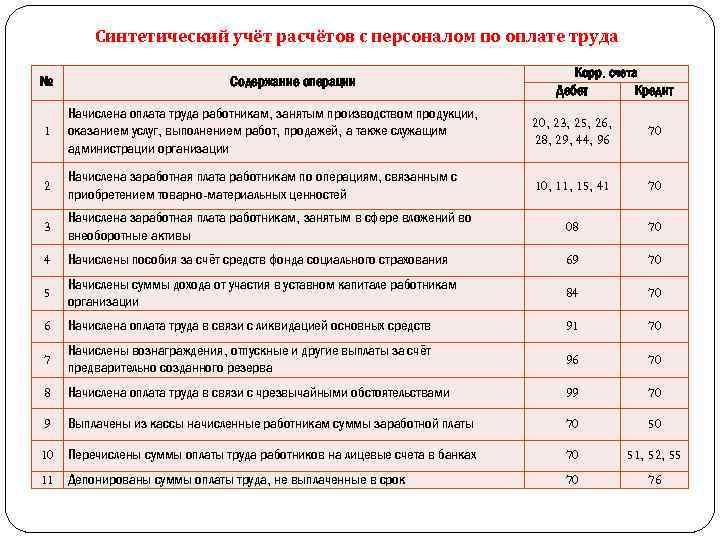

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

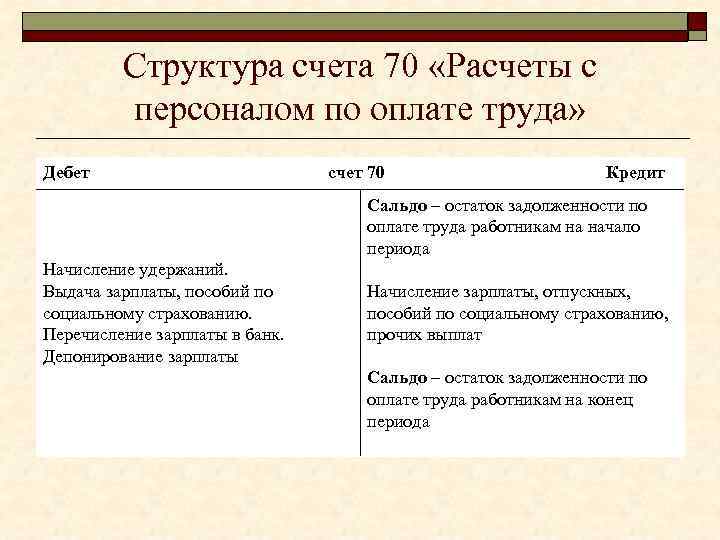

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

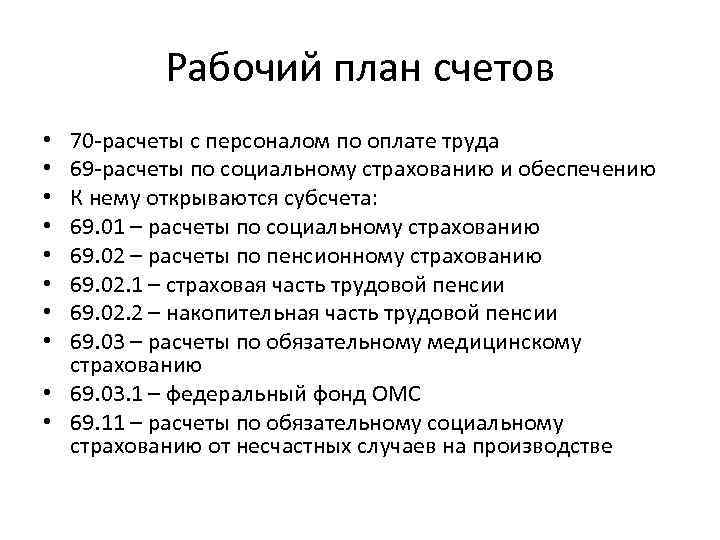

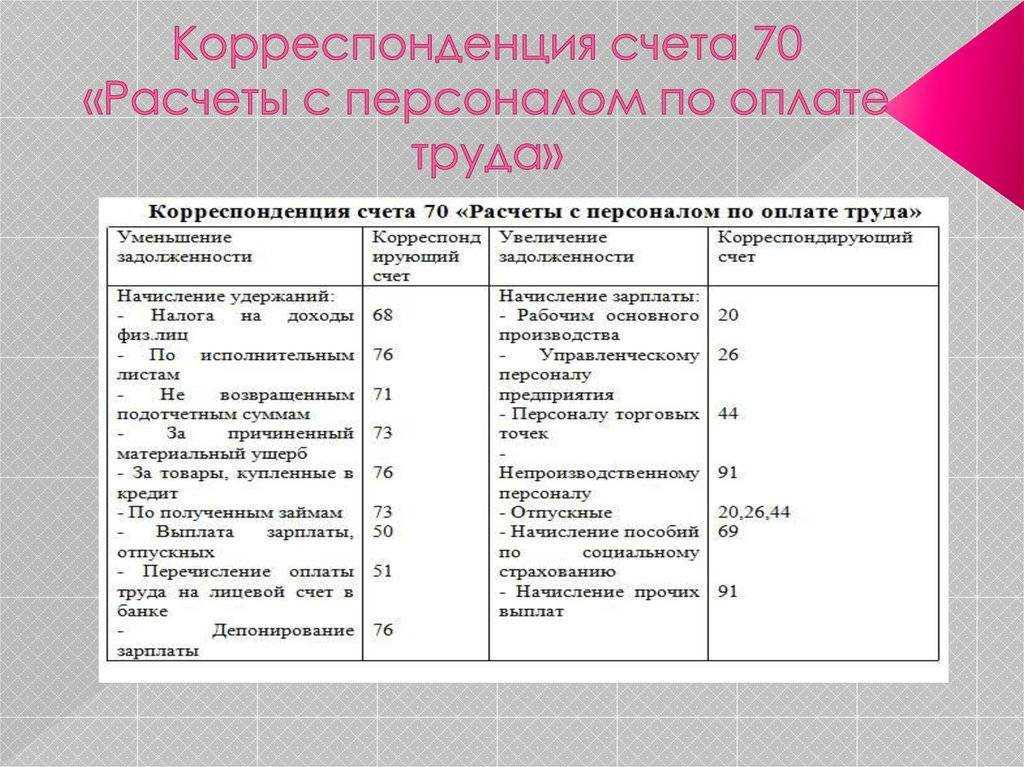

Счет 70 «Расчеты с персоналом по оплате труда» корреспондирует со счетами:

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 94 Недостачи и потери от порчи ценностей | 08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 69 Расчеты по социальному страхованию и обеспечению 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 84 Нераспределенная прибыль (непокрытый убыток) 91 Прочие доходы и расходы 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки |

Особенности бухучета расчетов с сотрудниками

По кредиту 70 отражается начисление работнику выплат в рамках трудовых отношений:

- заработной платы;

- премий;

- пособий и иных соцвыплат;

- дивидендов акционерам (участникам общества), являющимся сотрудниками организации.

Так что означает кредит счета 70 — это обязательство организации выплатить работникам причитающиеся им суммы. Сальдо — это долг организации перед сотрудниками по оплате труда на определенную дату.

Перейдем к тому, что значит дебет по 70 счету, отраженный за период времени:

- произведенные выплаты начисленной оплаты труда (или дивидендов);

- удержания (НДФЛ, алименты, иные платежи по исполнительным листам и прочие удержания).

Типовые проводки по счету 70

Детальные проводки по 70 счету – таблица

|

Дебет |

Кредит |

Содержание хозоперации |

|

70 |

Начислена зарплата – ФОТ = 505 000 руб.:

|

|

70 |

68 |

Начислен НДФЛ по ставке в 13 % с ФОТ – 65 650 руб. |

|

70 |

76 |

Отражено удержание по исполнительному листу алиментов |

|

69.1 |

70 |

Отражено начисление пособия за счет ФСС |

|

84 |

70 |

Отражено начисление матпомощи, дивидендов за счет средств нераспределенной прибыли компании |

|

70 |

50, 51 |

Отражена выдача зарплаты (наличными, безналичными средствами) |

|

70 |

71 |

Отражено удержание непогашенных подотчетных сумм из зарплаты |

|

70 90 (91) |

90 (91) 10 (41, 43) |

Отражена выдача зарплаты в натуральном эквиваленте (за счет приобретения ТМЦ, готовой продукции, услуг и пр.) |

|

70 |

76 |

При неполных расчетах с персоналом отражено депонирование остатка сумм |

Карточка счета 70 – образец за 01.06.2017-30.06.2017

|

Дата |

Документ |

Хозоперация |

Дебет |

Кредит |

Сальдо |

||

|

№ сч |

Сумма |

№ сч |

Сумма |

||||

|

Сальдо начальное |

К 25 100,00 |

||||||

|

15.06.2017 |

Списание с р/счета 000139 от 15.06.2017 |

Выплата з/платы по ведомости № Т000024 |

70 |

25 100,00 |

51 |

0,00 |

|

|

30.06.2017 |

Начисление з/платы 000006 от 30.06.2017 |

Начислена з/плата за июнь 2017 |

44 |

70 |

50 000,00 |

К 50 000,00 |

|

|

30.06.2017 |

Начисление з/платы 000006 от 30.06.2017 |

Удержан НДФЛ за июнь 2017 |

70 |

6500,00 |

68.01 |

К 43 500,00 |

|

|

Обороты и сальдо за период |

31 600,00 |

50 000,00 |

К 43 500,00 |

Анализ 70 счета – образец за июнь 2017 г.

|

Корр. счет |

С кред. счета |

В дебет счета |

|

Начальное сальдо |

25 100,00 |

|

|

44 51 68 |

25 100,00 6500,00 |

50 000,00 |

|

Оборот Конечное сальдо |

31 600,00 |

50 000,00 43 500,00 |

Основные проводки с 70 счетом

Проводки по 70 счету в компании одинаковы из месяца в месяц. По кредиту в корреспонденции с одним из затратных счетов начисляют зарплату. А выплату проводят по кредиту с корреспонденцией по счету кассы или расчетного счета. Вот основные проводки 70 счета.

Начислена зарплата производственных работников (фасовщиц, операторов, упаковщиков и так далее)

Начислена зарплата работникам вспомогательных производств (например, занятым производством тары или ремонтом оборудования)

Начислена зарплата общепроизводственного персонала (начальник производства, директор цеха и так далее)

Начислена зарплата управленческого персонала (директора, бухгалтера, экономиста, юриста и так далее)

Начислена зарплата за устранение брака

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно начислять зарплату, рассчитывать налоги и взносы и сдавать отчеты по сотрудникам (6-НДФЛ, РСВ, СЗВ-М, СЗВ-ТД и так далее). Всем новичкам мы предоставляем бесплатный пробный период на 14 дней.

Одна из обязанностей работодателя — постоянная выплата зарплаты. Ее расчетом и начислением занимается бухгалтерия компании. В бухучете даже есть отдельный счет 70 “Расчеты с персоналом по оплате труда”. Разберем, зачем он нужен, какую информацию он хранит, и какие субсчета к нему можно открыть.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, кому подходит онлайн-бухгалтерия от Контура, как начать в ней работу и найти все полезные вкладки и кнопки.

Счет 76 предназначен для учета расчетов с разными дебиторами и кредиторами. Сюда попадают контрагенты, которых нельзя отнести ни к одной из категорий: поставщик, покупатель, заказчик, кредитор, государственный орган и т.д. Дадим характеристику счету 76, разберемся, когда он применяется и с какими счетами его можно сочетать.

- Центр поддержки

- Заказать звонок

- Написать в чат

- Помощь

Попробовать бесплатно 14 дней

Счет 70 в бухгалтерском учете — это учетный регистр для отражения расчетов с работниками по оплате труда.

С какими счетами корреспондирует счет 70

Счет 70 корреспондирует со многими затратными счетами. Для удобства мы собрали все в таблице.

| Счет 70 корреспондирует по дебету с | Счет 70 корреспондирует по кредиту с |

|

|