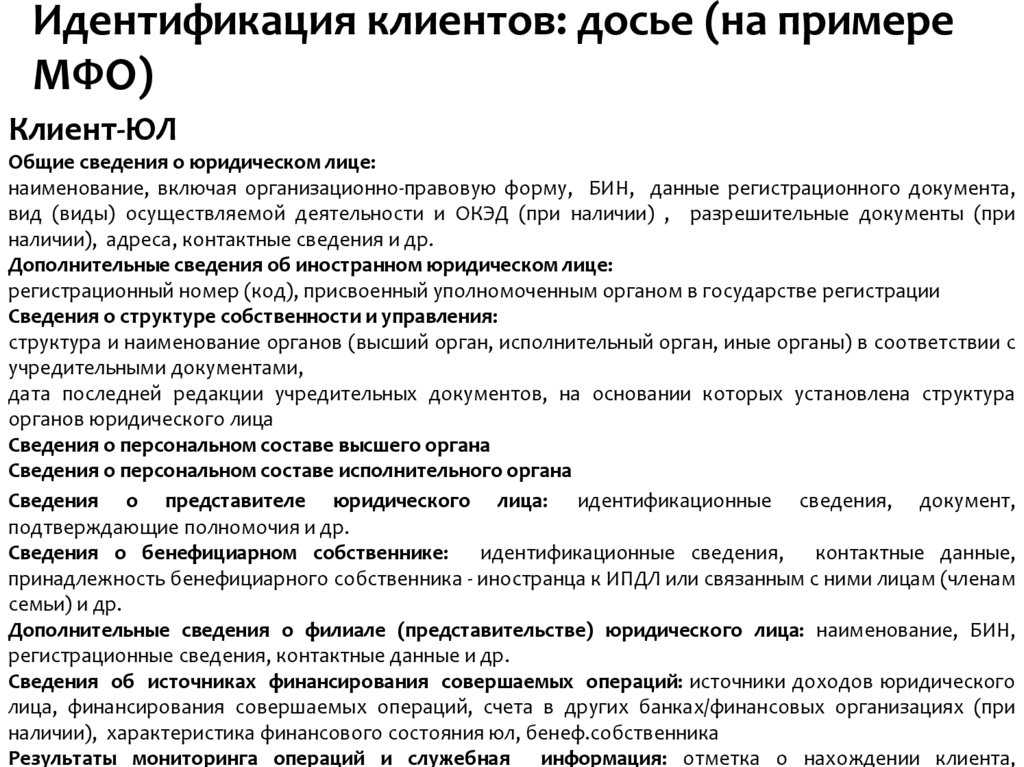

Содержание кредитной истории

Посмотрим, как выглядит кредитная история на примере НБКИ. В первой части документа мы видим общие сведения о человеке: его именные и паспортные данные, дата и место рождения, гражданство, пол. В шапке указывается уникальный номер запроса в БКИ, код субъекта и точное время предоставления данных.

Идентификация личности происходит по имени, фамилии, отчеству, дате рождения, паспортным данным. Также прописываются адреса регистрации и фактического проживания по последним данным. Указываются контактные телефоны для связи.![]()

Далее следует самая важная и информативная часть, в которой перечисляются все оформленные кредиты:

- вид кредитного продукта (потребительский, ипотечный, автокредит, карта с лимитом и пр.);

- наименование банка, его общие реквизиты;

- состояние займа (погашен или действует);

- сумма и дата кредитного договора;

- последний платеж по графику (плановый или фактический, если долг уже закрыт);

- дата обновления информации;

- порядок погашения (аннуитетный или дифференцированный);

- банковская гарантия;

- своевременность оплаты, наличие просрочек.

Для удобства пользования качество погашения задолженности отмечено цветом. Просроченные платежи выделены красным или желтым, вовремя внесенные – зеленым. Сведения о просрочках собраны в отдельных строках с разбивкой по количеству дней. К примеру, может быть указано, что заемщик нарушил оплату на срок более 90 дней 3 раза.

Предпоследний раздел содержит информацию о том, когда и за кредитом в какой сумме обращался клиент. Указывается, какой именно вид займа он хотел оформить, наименование банка и решение. Если ответ был отрицательным, может быть указана его причина. Хотя кредиторы имеют право не писать, на каком основании отказали.

Эта часть очень интересует финансовую организацию при рассмотрении кредитной заявки. Дело в том, что у клиента может действовать одобрение, которым он еще не воспользовался. Если вы не планируете брать кредит, лучше перевести старую заявку в отказ, иначе ее сумма может быть учтена при оформлении займа в другом банке.

В конце документа указывается, когда и кто запрашивал кредитное досье человека. Это могут быть не только банки, но и страховые компании, работодатели и др. При оформлении заявки на ссуду с клиента берется письменное согласие на предоставление данных из БКИ. Если какая-либо организация делает запрос без разрешения собственника банковской истории, ее могут привлечь к ответственности.

Обратите внимание, что иногда данные в БКИ не соответствуют реальности

Поэтому самому клиенту важно отслеживать состояние своей кредитной истории. Недостоверность может появиться при нарушении инструкций банками или по техническим причинам

В этом случае необходимо направить претензию в БКИ и попросить исправить информацию

Недостоверность может появиться при нарушении инструкций банками или по техническим причинам. В этом случае необходимо направить претензию в БКИ и попросить исправить информацию.

На что следует обратить внимание при прочтении кредитной истории

В кредитной истории указаны сведения как о погашенных кредитах, так и об активных, по которым у заемщика сохраняются обязательства.

Поэтому при проверке следует обратить внимание на следующие записи:

- Погашенные займы. Все они должны быть закрыты, задолженности обнулены;

- Активные займы. Следует проверить точность отражения графика платежей, отсутствие недостоверных просрочек;

- Обращения за новыми займами. Проверить, в какие банки делались запросы и причины отказа;

- Случаи привлечения к ответственности. Если есть долги за коммунальные услуги или по уплате алиментов.

При всех случаях обнаружения неполных или недостоверных сведений следует немедленно обратиться к кредитору, который выступил их источником, или в БКИ. Это поможет быстро скорректировать информацию и предотвратит негативные последствия в виде возможных материальных потерь.

Кто видит информацию о заемщике

Не стоит бояться, что информация может быть разглашена публично или будет продаваться «на горбушке», как это случается при утечке баз данных о клиентах из банков или компаний телеком-сектора. Право предоставления данных строго регламентировано, как и сами способы их применения.

В перечень тех, кто допущен ко всем частям КИ, по закону входят:

- сам субъект КИ;

- его официально назначенные опекуны или попечители (для клиентов — физлиц);

- судебные и следственные органы; в случае если против заемщика ведутся следствие или производство по делу, например — по банкротству;

- нотариусы в рамках их полномочий;

- арбитражный управляющий, работающий с активами должника;

- представители Федеральной службы судебных приставов (ФСПП), взыскивающие долги;

- Банк России.

Зачем судебным приставам кредитное досье должника? Спросите юриста

Что отображается в полной версии финансового досье в БКИ

В законодательстве нет четких требований к тому, как должна выглядеть или из скольких разделов должна состоять КИ. Но в любом случае, в ней будет так называемая «закрытая часть» — таково требование 218-ФЗ. Именно на предоставление информации из нее и наложены ограничения для большинства пользователей.

В закрытом разделе содержатся сведения:

- кому переуступались права требования по кредиту данного заемщика;

- кто передавал информацию в БКИ;

- кто запрашивал сведения о субъекте КИ.

Ради этой информации и необходимо периодически запрашивать кредитный отчет. Из содержания закрытого раздела станет ясно:

- пытался ли кто-то получить доступ к информации без санкции;

- не внесены ли туда записи о кредитах или займах теми банками или МФО, в которые вы за средствами не обращались.

Настораживающие сведения нельзя оставлять без внимания: они могут оказаться признаками мошенничества. Например, там можно обнаружить, что с вас пытаются взыскать через суд оплату за телефонный номер, который вы на себя не оформляли. Проверка данных особенно актуальна для тех, кто не живет по адресу постоянной регистрации, куда приходят уведомления от компаний и государственных органов.

Открытая, то есть доступная всем перечисленным в законе пользователям информация КИ обычно «упакована» в три раздела. Названия их в разных БКИ могут различаться, но есть утвержденный набор сведений, которые должны содержаться в любом кредитном досье.

Титульная часть. Сведения позволяют безошибочно идентифицировать клиента. Содержит ФИО, паспортные данные, прописку, а также персональные коды ИНН и СНИЛС.

Основная часть. Содержит данные за последние 7 лет:

- о взятых кредитах и займах;

- об особенностях погашения обязательств.

Доступна информация:

- о суммах выданных кредитов;

- о том, какими организациями предоставлены займы;

- о текущем состоянии обязательств — погашены или действуют;

- о длительности каждого кредита;

- о реструктуризации обязательств по кредиту;

- об оформленных кредитных или ипотечных каникулах;

- о наличии и предмете залога под кредит;

- о поручителях по кредитам;

- о просроченных обязательствах и суммах;

- о процедуре или статусе банкротства субъекта КИ.

Помимо информации от банков и МФО, в этом разделе содержатся сведения и из других источников. Данные о стадии производства в случае банкротства в БКИ направляют управляющие. Информацию о судебных решениях, которые повлекли за собой взыскание долгов или алиментов, а также об исполнении или неисполнении постановлений суда, в бюро уполномочены направлять:

- Федеральная служба судебных приставов;

- компании сектора ЖКХ;

- представители телекоммуникационного рынка.

В досье попадут также сведения о долгах, которые взыскиваются по решению суда, перед:

- брокерами;

- инвестиционные фондами;

- ломбардами;

- компаниями каршеринга;

- частным лицам.

Разрешение на предоставление сведений в БКИ от субъекта КИ не требуется.

В информационной части досье содержится «прочая информация»

- поданные заявки на получение кредитов или займов;

- ответы на запросы, в случае отказа — мотивировка решения от всех финансовых организаций, которые рассматривали заявление;

- отметки о «признаках неисполненных обязательств»: данные о нескольких (двух и более) просрочках по выплатам, допущенных в течение 120 дней.

Зачем банки вносят в КИ сведения о кредитах, которые я у них не брал? Спросите юриста

Что такое кредитная история

Кредитная история человека рассказывает всем, кто получает к ней доступ, где, когда и на какие суммы вы брали кредиты, насколько аккуратно вносили платежи, когда, у кого и с каким результатом запрашивали кредиты.

Содержанием вашей кредитной истории обычно интересуются такие компании:

- банки и другие финансовые организации, когда вы подаёте в них заявку на кредит;

- страховые компании, где вы хотите приобрести полис;

- компании-работодатели, рассматривающие вас как кандидата на вакансию.

В зависимости от содержания кредитная история расценивается как хорошая или плохая. Хорошая — это если у вас закрыты все текущие кредиты или они есть, но сумма задолженности невелика, а просрочек по ним не было. Плохая — с обилием просрочек, крупной общей задолженностью, совсем плохо, когда просрочки настолько велики, что долг передан на принудительное взыскание или признан безнадёжным.

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Компании интересуются кредитными историями потенциальных клиентов не из праздного любопытства. Банки хотят знать, можно ли доверить деньги, не получат ли вместо выданной взаймы суммы с процентами проблемы с её возвратом. В прежние времена сотрудники банков проверяли информацию, которую указывал в анкете потенциальный заёмщик, только прозвоном работодателей и мониторингом межбанковских баз по обмену информацией, где сведений о заёмщике могло и не быть. С появлением кредитных историй они в несколько кликов получают досье, которое говорит само за себя.

Есть проблемы с кредитом — скорее всего, в новом займе откажут. Или дадут, но на более жёстких условиях, чем когда всё в ажуре: под более высокий процент, с обязательным залогом и/или поручительством и тому подобное.

Для страховых компаний кредитная история потенциального клиента — также источник информации, насколько он надёжен и безопасен. По данным бюро кредитных историй «Эквифакс Кредит Сервисез», клиенты с проблемами в кредитной истории на 20% чаще, чем те, у кого с ней всё в порядке, прибегают к страховым мошенничествам. Например, имитируют аварию или иной страховой случай. Да и в реальные ДТП клиенты с хорошей кредитной историей попадают реже. А выплаты проблемным клиентам банков по страховым полисам заёмщиков с подмоченной кредитной репутацией на 30–50% больше, чем тем, кто добросовестно исполняет обязательства по кредитам.

Проблемы с кредитом не всегда ведут к отказу в продаже полиса, хотя и этот вариант не исключён. Но тариф на него будет выше, в то время как дисциплинированным заёмщикам отдельные страховые компании предлагают скидки — например, 10%.

Работодатели на основании кредитной истории делают выводы о таких деловых качествах кандидата, как надёжность, зрелость, аккуратность, дисциплинированность. По умолчанию: обманул банк — обманет и фирму. Особенно тщательно проверяются кредитные истории кандидатов на позиции, связанные с материальной ответственностью: бухгалтер, товаровед, офис-менеджер (завхоз), директор и другие. Для банка, когда тот выступает в роли работодателя, проблемная история служит маркером — претендент, у которого непорядок с кредитами, явно не разделяет корпоративных ценностей.

С 2014 года доступ к кредитной истории вправе получить кто угодно с письменного согласия её обладателя. Согласие можно и не давать, но на практике это означает отказ от дальнейшего взаимодействия со страховой компанией или работодателем.

Всё это позволяет ответить и на вопрос, зачем кредитная история нужна заёмщику — чтобы не иметь проблем с получением кредитов, оформлением страховых полисов и трудоустройством и получать возможность сэкономить на процентных ставках и страховых премиях. Если же проблемы возникают, это повод задаться вопросом — всё ли в порядке с кредитной историей, и лишний раз её проверить. Бывают и ситуации, когда в ней содержится неверная информация, в которую можно и нужно вносить коррективы.

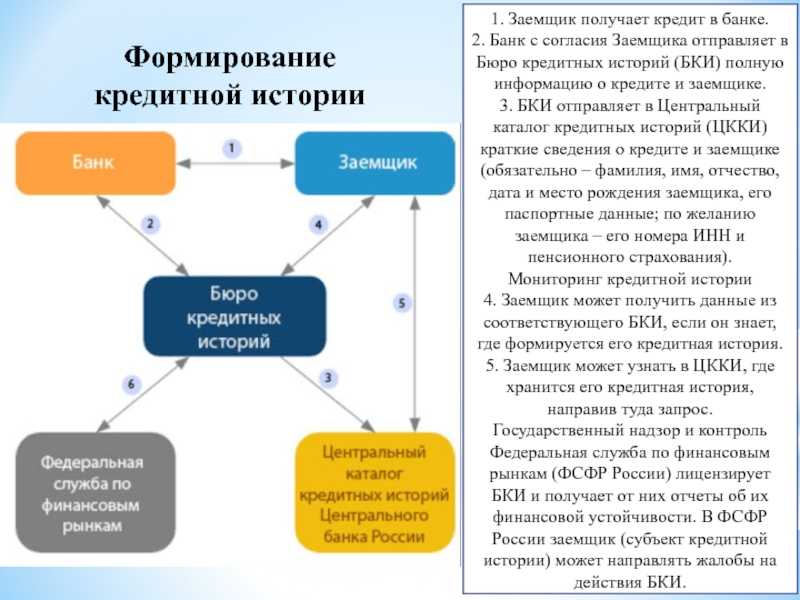

Где хранится кредитная история и можно ли её посмотреть

По закону 218-ФЗ, хранение персональных досье обеспечивает БКИ (бюро кредитных историй). Это коммерческая структура, чью деятельность контролирует Центральный Банк РФ.

На сайте регулятора публикуется реестр действующих БКИ.

Кто имеет доступ к КИ

По закону, получить полную информацию КИ имеет право только ее владелец. Другие субъекты (банки, страховые компании, коммерческие структуры, частные предприниматели) могут ознакомиться с частью отчета, имея письменное согласие его владельца.

Но есть исключительные случаи, когда БКИ передаст информацию без согласия заемщика:

- по запросу суда или следственных органов (дается доступ к полной информации, включая закрытый раздел);

- по запросу судебных приставов (передается титульная и информационная части КИ).

Как получить свою КИ

Есть два варианта ознакомиться с личным досье: бесплатно в БКИ или за деньги, в банке (или МФО).

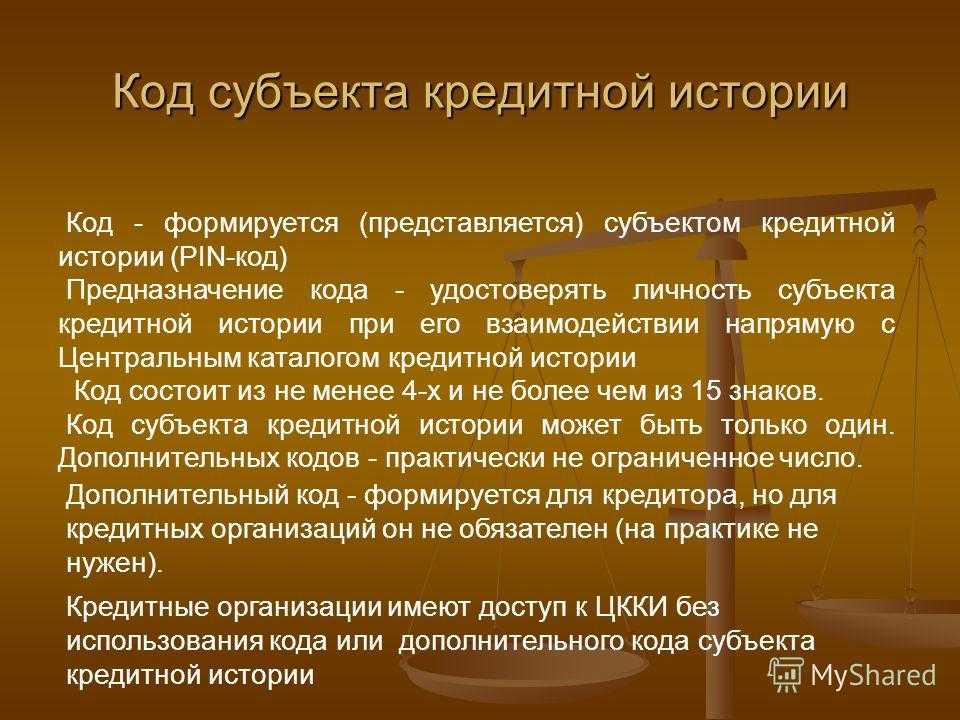

Обращаем внимание, что в любом из вариантов вам понадобится код субъекта: личный шифр владельца КИ. При утере код восстанавливается через заявление в банк или БКИ

1 вариант

БКИ предоставит кредитную историю каждому гражданину бесплатно, но не чаще одного раза в год.

Процедура относительно простая:

- узнать, в каком БКИ хранится ваша история — на сайте ЦБ РФ, через центральный каталог;

- отправить запрос в БКИ онлайн или по почте (при наличии документов, заверенных нотариусом);

- получить отчет на указанный адрес.

2 вариант

Банк (и МФО) окажут услуги за деньги. Комиссия составит от 600 до 1000 рублей в зависимости от тарифов финансовой структуры. Число обращений не ограничено. Чтобы получить досье, обратитесь в офис кредитной организации с паспортом и деньгами на оплату комиссии.

При наличии личного кабинета в интернет-банкинге процедура такая:

- оформить онлайн-заявку на получение КИ;

- оплатить комиссию с карты или счета;

- получить отчет.

О том, как формируется КИ и как ее получить, смотрите в видеоформате:

https://youtube.com/watch?v=StTP49CHT-s

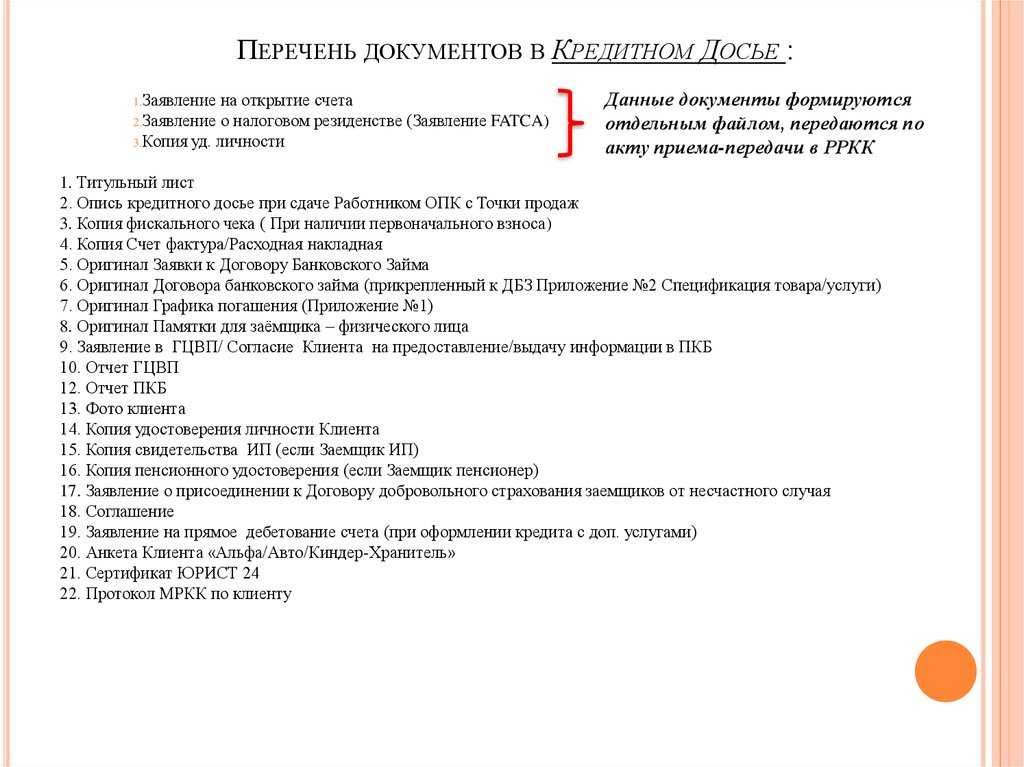

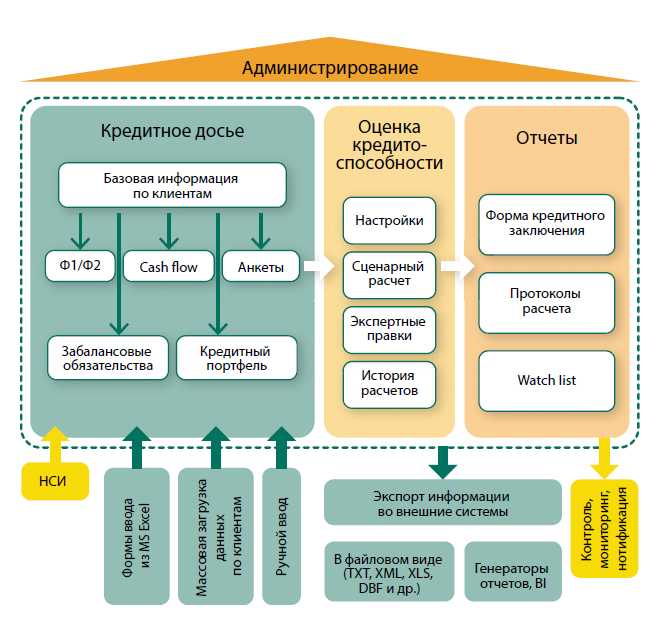

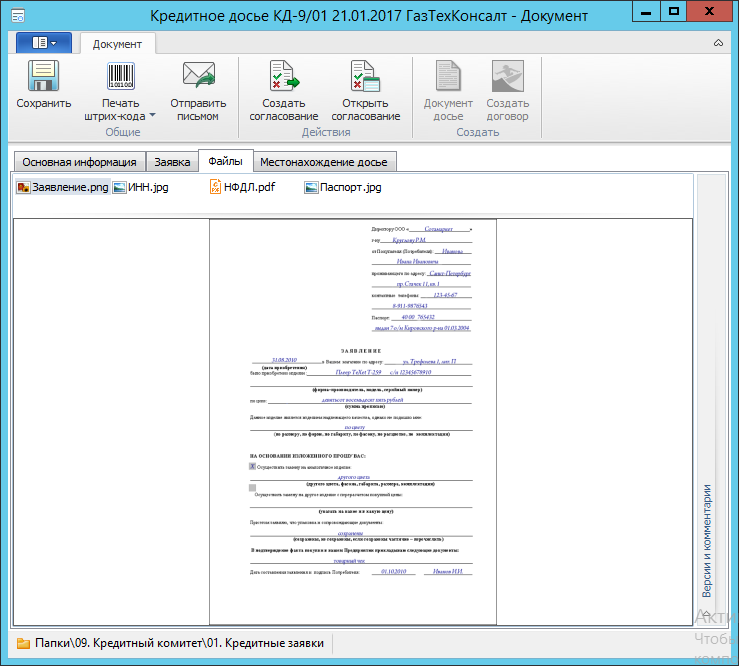

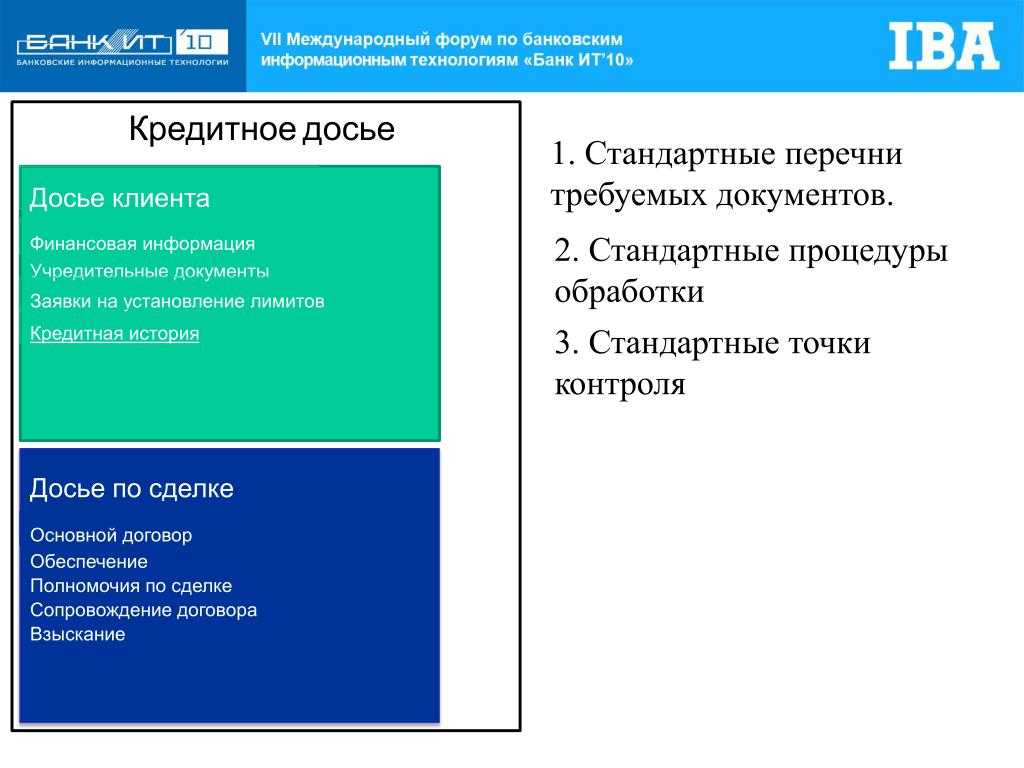

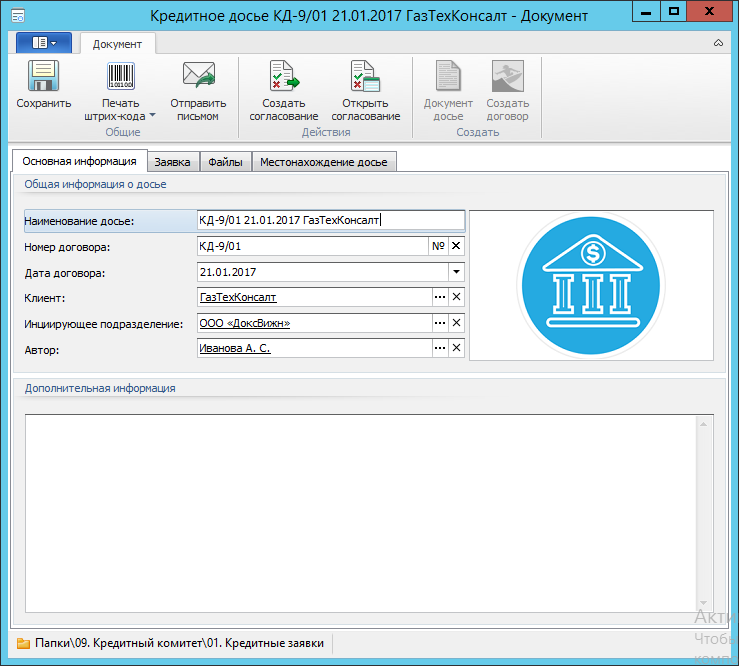

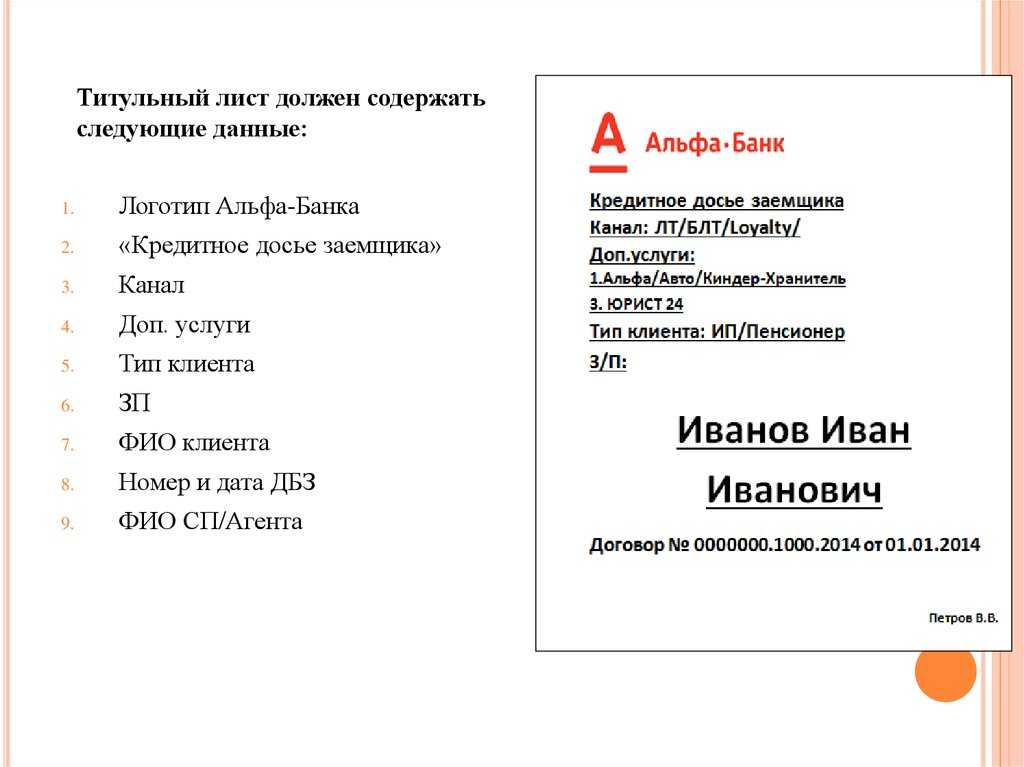

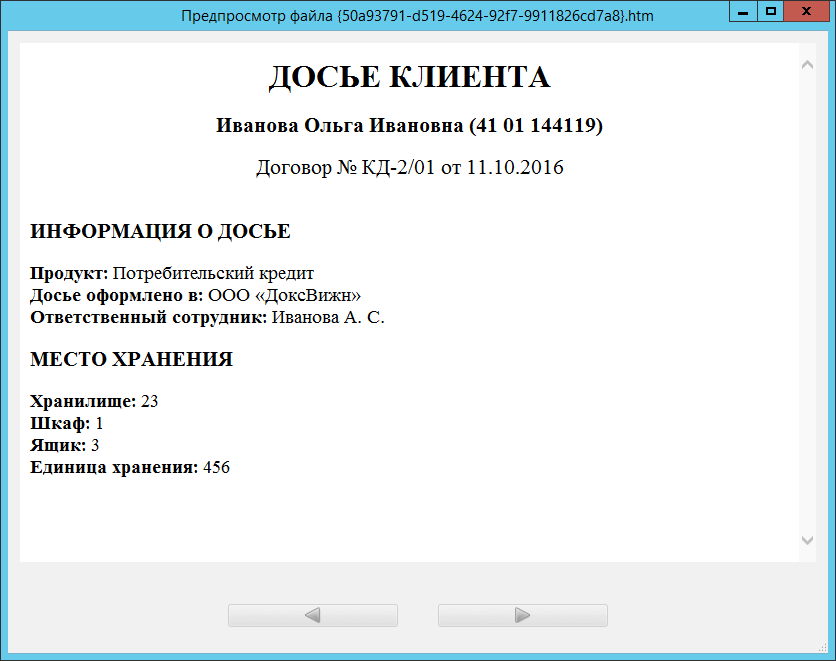

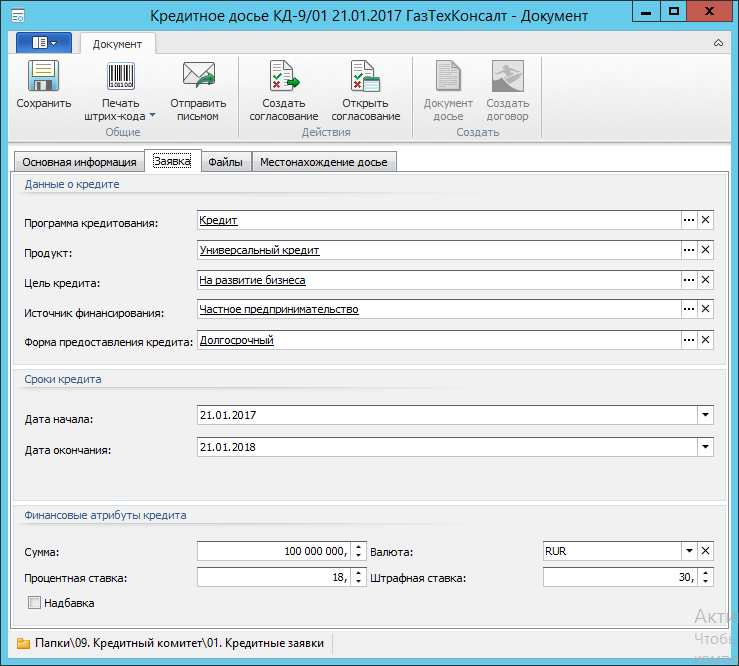

Понятие кредитного досье и состав входящих в него документов

Текущий архив розничных досье формируется из досье (скажем, личных дел) клиентов, заключивших с кредитной организацией договор кредитования.

Основное назначение такого архива – организация учета, хранения и использования документов, входящих в состав кредитных досье клиентов. При этом нужно учитывать одну важную особенность: досье клиентов не являются завершенными в делопроизводстве делами, каждое пополняется документами в соответствии с историческим развитием кредита (в него периодически будут подшиваться документы, сопровождающие банковские операции кредитования, оформляемые на протяжении всей истории данного кредита – от момента подачи клиентом заявления о выдаче кредита и заканчивая документами, фиксирующими полное погашение ссудной задолженности).

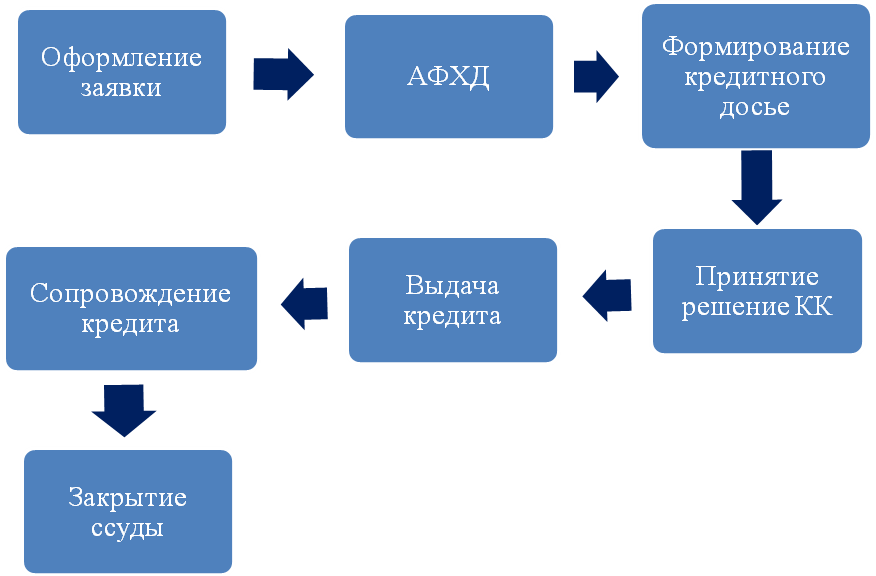

Процесс организации хранения кредитных досье неразрывно связан с другими бизнес-процессами, отражающими взаимоотношения заемщика и кредитной организации, поэтому его условно можно разделить на три основных этапа:

- подготовка сделки;

- заключение кредитного договора;

- погашение кредитного договора.

Преддоговорная работа по подготовке сделки начинается с обращения клиента в кредитную организацию с просьбой о предоставлении кредита.

Обращение клиента в банк может оформляться в виде заявления, анкеты, заявления-анкеты. Кроме того, банк просит предъявить документы, с помощью которых можно идентифицировать личность лица, обратившегося в банк, и подтверждающие его платежеспособность:

- паспорт гражданина;

- загранпаспорт;

- водительское удостоверение;

- пенсионное удостоверение;

- свидетельство о регистрации права собственности;

- свидетельство о постановке на учет в налоговом органе (ИНН);

- справку о доходах 2-НДФЛ;

- налоговую декларацию (для индивидуальных предпринимателей) и другие документы, установленные российским законодательством и внутренними нормативными документами кредитной организации.

Некоторые документы клиент предоставляет в виде заверенных копий. Таким документом, например, является трудовая книжка.

Справки о доходах предоставляются в виде оригиналов.

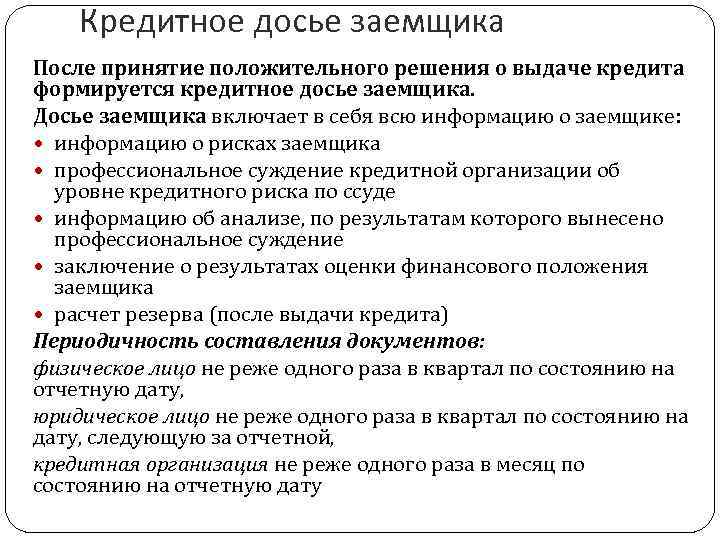

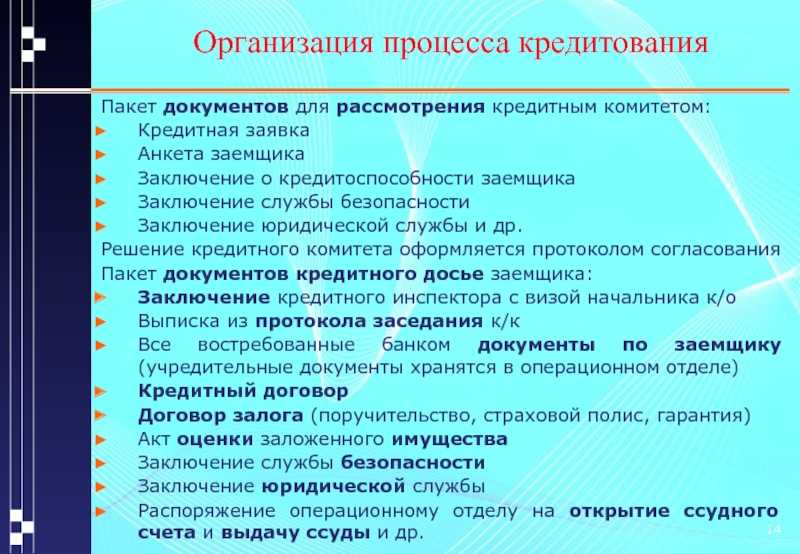

Далее банк рассматривает заявление гражданина и принимает по нему положительное либо отрицательное решение

Обращаю ваше внимание: банки оставляют за собой право отказать в предоставлении кредита без объяснения причин

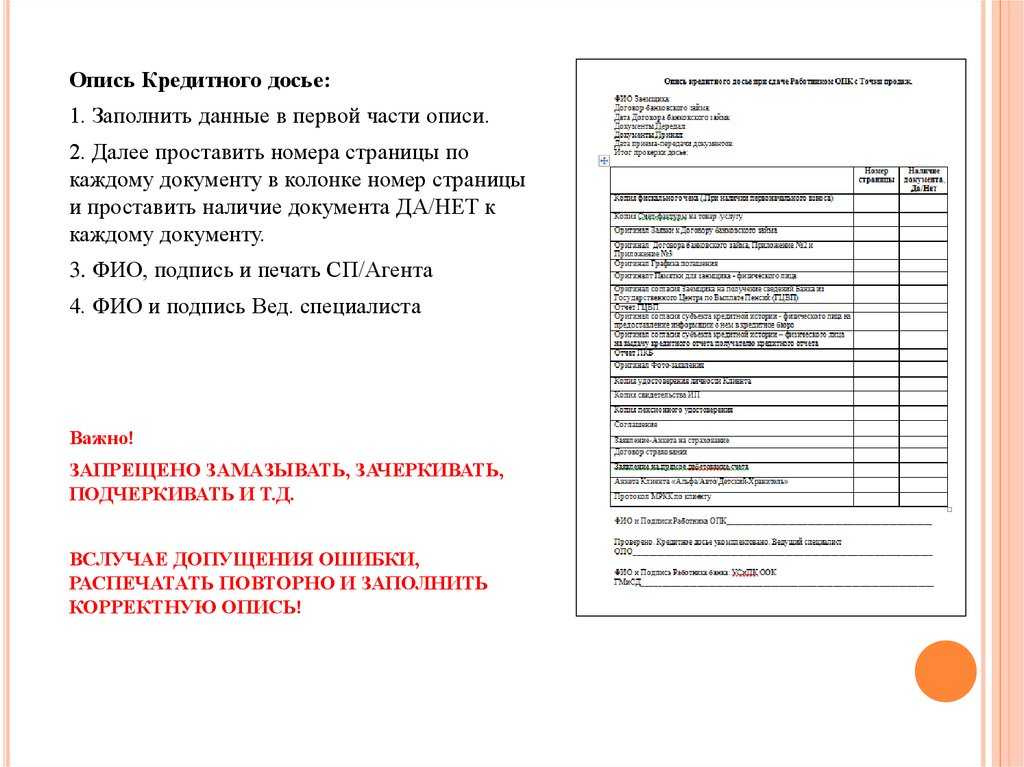

Принятое решение, как правило, оформляется в виде распорядительного документа уполномоченного органа управления и обязательно поступает в досье заемщика в виде выписки из протокола заседания коллегии, распоряжения или иного документа.

К протоколу (выписке из протокола) прилагаются документы, на основании которых данное решение было принято. Это могут быть служебные записки, справки, заключения и другие документы. Необходимо отметить, что они чаще всего являются типовыми документами и оформляются по утвержденным формам.

Также в кредитное досье клиента поступают документы, подтверждающие факт выдачи денежных средств заемщику.

Погашение кредитного договора – это бизнес-процесс, который может растягиваться на годы в зависимости от вида кредитования. Например, договор ипотеки может быть заключен на срок до 30 лет.

Хотелось бы сказать несколько слов о документах, сопровождающих такой вид кредитования, как автокредитование.

Данный вид кредитования напрямую связан с процессом приобретения, регистрацией и эксплуатацией транспортного средства, поэтому в кредитное досье обязательно формируются:

- копия договора купли-продажи транспортного средства;

- копии бухгалтерских документов, подтверждающих оплату транспортного средства;

- копии документов, подтверждающих регистрацию транспортного средства заемщиком;

- копии документов, подтверждающих оплату заемщиком страховых полисов обязательного и добровольного страхования транспортного средства.

Так как приобретенный на заемные средства автомобиль становится объектом залога, оригинал паспорта транспортного средства (ПТС) передается заемщиком на хранение в кредитную организацию, выдавшую автокредит. Кроме того, в досье подшиваются заявления клиентов о выдаче ПТС во временное пользование и соответствующие акты приема-передачи ПТС.

Раздел 2: Как формируется кредитное досье

Кредитное досье формируется на основе данных, собранных кредитными бюро, также известными как кредитные агентства. Когда вы берете кредит или выплачиваете задолженность, кредитор передает информацию о ваших платежах и задолженностях кредитным бюро. Они сохраняют эту информацию в вашем кредитном досье и обновляют ее регулярно.

Кредитные бюро получают информацию от различных источников, включая банки, кредитные карточные компании, ипотечные компании и другие кредиторы. Они также получают информацию о ваших задолженностях и платежах от коллекторов и судебных органов, если вы когда-либо имели проблемы с возвратом долгов.

Основные факторы, которые влияют на формирование вашего кредитного досье:

- История кредитных платежей: Ваша способность выплачивать кредиты вовремя и полностью сильно влияет на вашу кредитную оценку. Задержки или пропуски платежей могут отразиться на вашей кредитной истории и негативно повлиять на вашу кредитоспособность.

- Кредитный лимит: Высокий кредитный лимит на кредитных картах и других кредитах может положительно повлиять на вашу кредитную оценку, показывая, что вы управляете кредитами ответственно. Однако, если вы приближаетесь к пределу своего кредитного лимита или часто превышаете его, это может отразиться на вашем кредитном досье отрицательно.

- Общая задолженность: Кредитные бюро также анализируют вашу общую задолженность по кредитам и кредитным картам. Высокий уровень задолженности может указывать на то, что у вас уже есть большие финансовые обязательства и могут снизить вашу кредитную оценку.

- Кредитная история: Длина вашей кредитной истории и количество открытых кредитных счетов также имеют значение для оценки вашей кредитоспособности. Более долгая кредитная история и хорошая история погашения кредитов могут положительно влиять на ваши шансы получить кредит.

- Виды кредитов: Разнообразие кредитов, таких как ипотека, кредитная карта или студенческий кредит, также могут влиять на вашу кредитную оценку. Показывая, что вы можете эффективно управлять различными видами кредитов, вы демонстрируете свою финансовую ответственность.

Косвенное влияние на ваше кредитное досье могут оказывать и другие факторы, такие как смена работы, смена места жительства и запросы на новые кредиты

Важно понимать, что ваше кредитное досье является динамическим и может изменяться в зависимости от вашей финансовой деятельности

В следующем разделе мы рассмотрим, как можно проверить свое кредитное досье и узнать свою кредитную оценку.

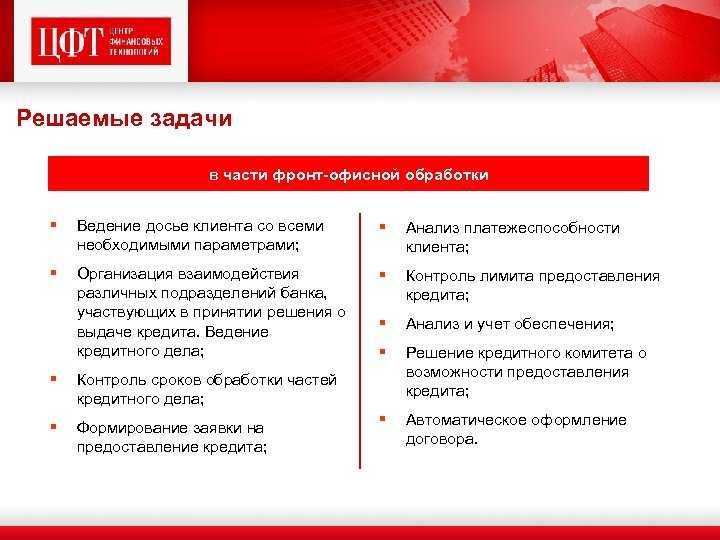

Зачем банкам нужно кредитное досье?

Кредитное досье – это сводная информация о заемщике, которая позволяет банкам оценить его надежность и способность выплатить кредитные обязательства вовремя. Кредитное досье играет важную роль при рассмотрении заявок на кредит и определении условий его предоставления.

Оценка финансовой надежности

Кредитное досье предоставляет банкам информацию о финансовом положении заемщика, его доходах, расходах, наличии имущества и обязательств

Банкам важно знать, насколько заемщик надежен и способен вернуть кредитные средства. Поэтому они анализируют данные в кредитном досье, чтобы оценить риск кредитования и принять решение о выдаче кредита

Определение кредитного рейтинга

Кредитное досье помогает банкам определить кредитный рейтинг заемщика. Кредитный рейтинг – это числовая оценка кредитоспособности заемщика, которая позволяет банкам сравнивать разных заемщиков и принимать взвешенное решение о предоставлении кредита.

Определение условий кредитования

Кредитное досье также помогает банкам определить условия кредитования. Исходя из информации, содержащейся в досье, банк может определить сумму кредита, процентную ставку, срок кредита и другие условия, которые будут предложены заемщику.

Предотвращение мошенничества

Кредитное досье также играет важную роль в предотвращении мошенничества. Банки сравнивают данные заемщика с имеющейся информацией в кредитном досье, чтобы убедиться в его личности и исключить возможность подделки документов или предоставления заведомо ложной информации.

В целом, кредитное досье является инструментом, позволяющим банкам оценить надежность заемщика, определить условия кредитования и предотвратить мошенничество

Поэтому для заемщиков важно поддерживать свою кредитную историю в порядке и исполнять свои обязательства по кредитным договорам вовремя

В какие сроки информация о кредите появляется в кредитном досье

По действующему закону, кредитор должен направить сообщение, содержащее сведения, которые необходимо отображать в КИ, не позднее окончания трех рабочих дней.

На внесение информации о новом кредите или использовании кредитной карты в досье заемщика дается одинаковое количество времени:

- один рабочий день, если сведения переданы их в электронном формате;

- пять рабочих дней, когда их отправили на бумажном носителе.

С ростом автоматизации финансового сектора процессы ускоряются, почти никто уже не пользуется бумажной перепиской, а данные могут обновляться даже ежедневно. Но с учетом выходных, на внесения изменений в КИ может уйти неделя или даже больше. А за это время можно успеть набрать много кредитов.

При одобрении заявок учитывается:

- часто ли клиент пользуется кредитами;

- берет ли он несколько займов одновременно;

- сколько заявок он подает;

- много ли среди них одобренных;

- как он обслуживал предыдущие кредиты: по графику, допускал просрочки или гасил досрочно.

По статистике понятно, что кредиты, особенно ипотека, выплачивается обычно раньше срока (впрочем, в прошлом году наметилась противоположная тенденция — вероятно потому, что ставки были низкими). Но некоторые «ловкачи» ради экономии решаются «надуть» кредитора.

Например, вы купили в магазине электроники пылесос стоимостью 30 тыс. рублей, оформив рассрочку. И в первый же месяц, до наступления даты обязательного платежа, погасили сумму полностью.

В этом случае вы не заплатите проценты, то есть стоимость покупки окажется ниже «ценника».

Но этот факт будет отражен в вашем кредитном досье, и банк непременно обратит на него внимание. Не стоит часто проделывать подобные трюки

Выплаты строго по графику прибавляют к вашему кредитному рейтингу больше баллов, чем досрочное погашение.

Как факт частого использования рассрочки отразится на кредитной истории заемщика? Спросите юриста

Ответы на вопросы

Сколько хранятся сведения в БКИ

- В силу вступило решение суда об удалении конкретной истории.

- Обладатель принял решение полностью оспорить историю. Так случается, когда она была неправильно сформирована, в нее были внесены ошибочные данные, а БКИ рассмотрело претензию и стало на сторону заявителя.

- Прошло 5 и более лет после того, как в центральный каталог кредитных историй были переданы истории от ликвидированного, исключенного или расформированного бюро. В этом случае КИ может быть выкуплена во время торгов другим бюро или, если этого не произошло, аннулирована через 5 лет.

Как часто обновляется кредитная история

Например, вы внесли платеж по кредиту в понедельник. Значит, до выходных сотрудник банка должен передать информацию в БКИ.

- Ф. И. О.

- паспортные данные;

- информация об оформленных кредитах или займах и порядке их погашения.

- Персональная информация изменилась. Например, сменился паспорт или фамилия.

- Информация в отношении долговых обязательств изменилась. Например, был оформлен новый кредит или досрочно погашен действующий.

- Ее владелец подал претензию, так как в отчет внесли ошибочные данные.

- Она аннулирована из-за окончания срока хранения или других обстоятельств.

Может ли посторонний человек узнать мою кредитную историю

- Ее владелец.

- Страховая компания, финансовое учреждение или работодатель после получения разрешения от владельца.

- Центральный каталог кредитных историй, но только титульную часть.

- Суд или прокуратура после подачи официального запроса.

То есть, если сам владелец против разглашения конфиденциальной информации, то посторонний человек не сможет узнать его КИ. Исключение — суд и прокуратура.

Каким образом работает кредитный скоринг

Чтобы оценить платежеспособность и кредитоспособность потенциального заемщика, финансовые компании вводят данные, взятые из его кредитной истории, в специальную программу, которая производит подсчеты и выводит итоговый балл (тот самый кредитный рейтинг). Цель использования такого ПО и подхода — автоматизация в принятии решений. У всех банков разные требования к клиентам, а значит и разные требования и к скорингу. Работает вся эта система следующим образом:

- Финансовая организация вводит данные потенциального заемщика (размер дохода, информацию о трудовой занятости, семейное положение и другие параметры, указанные выше).

- Скоринговая программа обрабатывает полученную информацию и сопоставляет ее с требованиями кредитора.

- В итоге система выдает итоговый балл.

По каждой программе кредитования финансовая компания (банк, МФО и другие) выставляют минимальное количество баллов, необходимых для одобрения. Если количество баллов не дотягивает до минимального значения, то заемщик получает автоматический отказ. В такой ситуации возможность влияния человеческого фактора минимальна. То есть до специалистов кредитных учреждений доходят заявки только от потенциально благонадежных заемщиков.

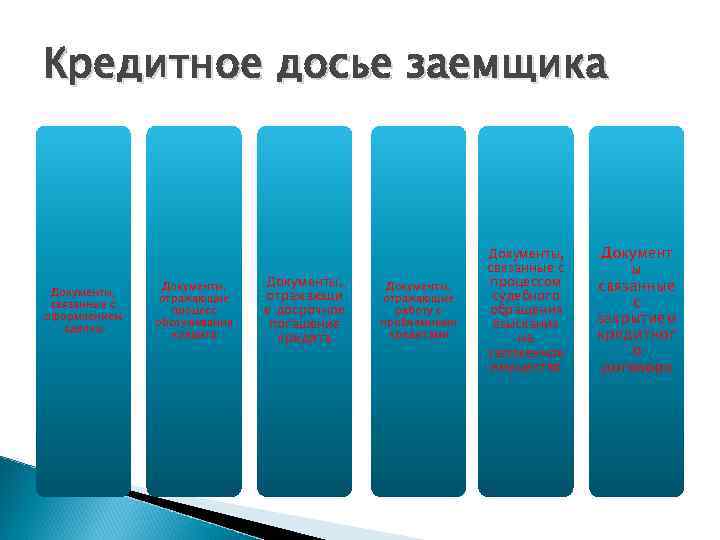

Какие данные содержит кредитное досье заемщика?

Кредитное досье заемщика – это совокупность информации о финансовых обязательствах и платежной дисциплине физического лица. Оно представляет собой историю взаимодействия заемщика с кредитными организациями и содержит следующие данные:

- Личная информация: ФИО заемщика, дата рождения, паспортные данные и контактные данные.

- История кредитования: Данные о всех кредитах, которые были взяты заемщиком. Эта информация включает размер кредита, срок погашения, процентную ставку, ежемесячные платежи и сроки их погашения. Также в досье отражается информация о факте взятия кредита и его закрытия.

- Задолженность: Информация о задолженности по кредитам. В досье указывается, открыта ли задолженность по кредиту, просрочены ли платежи и на какую сумму, а также история погашения задолженности.

- Кредитные операции: Сведения о ранее полученных и закрытых кредитных картах, кредитных линиях и других кредитных операциях.

- История погашения: Информация о стабильности и своевременности платежей заемщика по предыдущим и текущим кредитам. Здесь отражается, были ли просрочки, как часто и на какой период, а также погашена ли задолженность полностью или частично.

Вся эта информация собирается кредитными бюро и используется кредитными организациями для оценки кредитоспособности заемщика и принятия решения о выдаче нового кредита. Чем лучше история кредитования и платежная дисциплина заемщика, тем выше вероятность получения положительного решения от банков.