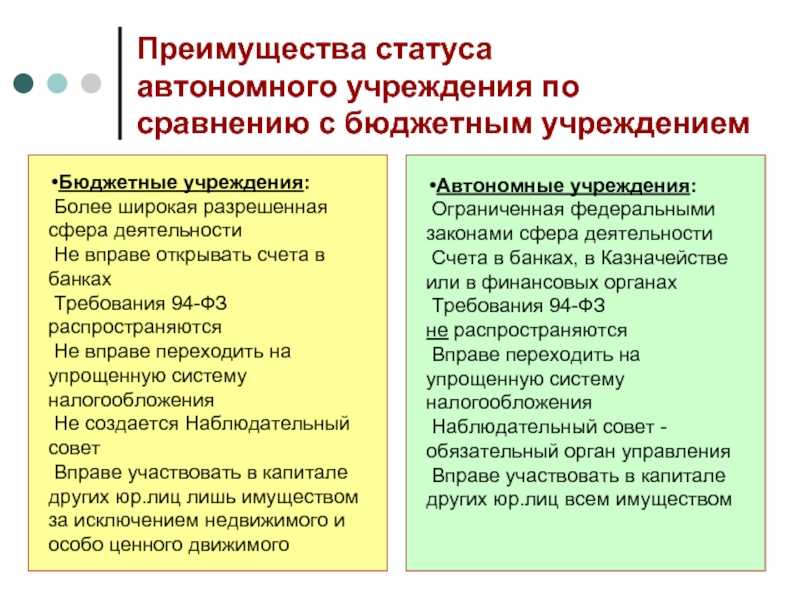

Ограничения, связанные с автономным статусом

Однако переход из статуса бюджетного учреждения в «автономку» влечет и определенные ограничения. Главным из них является невозможность осуществлять деятельность в сферах, в которых федеральными законами автономным учреждениям прямо не разрешено работать (см. выше). Причем это ограничение касается не только деятельности по выполнению государственного (муниципального) задания, но и оказания платных услуг.

Дело в том, что платные услуги и бюджетными, и автономными учреждениями могут оказываться только в соответствии с основными уставными видами деятельности <10>. Основными видами деятельности учреждений являются те, которые соответствуют цели его создания, а цель создания учреждения — выполнение тех или иных полномочий органов публичной власти соответствующего уровня <11>.

<10> Часть 4 ст. 9.2 Закона о некоммерческих организациях, ч. 6 ст. 4 Закона об автономных учреждениях.<11> Подробнее правила оформления платных услуг в бюджетных и автономных учреждениях были рассмотрены в статье Д.В. Жигалова «Куда вписать платные услуги», N 3, 2013.

Для практической иллюстрации указанного ограничения рассмотрим следующий практический пример. Бюджетное учреждение «Автобаза «Медавтотранс» оказывает транспортные услуги для медицинских учреждений, а также платные транспортные услуги для любых потребителей. В случае перевода такого учреждения в автономное оно утратит право оказывать платные транспортные услуги всем потребителям, кроме медицинских учреждений. Причина в том, что автономное учреждение не вправе работать в сфере транспорта. Рассматриваемое автономное учреждение должно относиться к учреждениям здравоохранения, осуществляющим транспортное обслуживание медицинских учреждений, и, соответственно, должна быть сформулирована цель создания автономного учреждения в его уставе. С такой формулировкой цели создания оно не вправе оказывать транспортные услуги другим потребителям, кроме учреждений здравоохранения, поскольку эти услуги нельзя отнести к основным уставным видам его деятельности.

Современное использование аббревиатурных сокращений

Сокращение целых фраз состоит из пропуска несущественных частей речи и замены слов и целых предложений определёнными знаками, часто одним. Такие употребления используются не только в частной практике, но также в официальных, научных и литературных документах:

- в математике, физике, астрономии, грамматике, музыке;

- в чертежах, проектах, планах и схемах;

- в календарях, библиографиях и других справочных изданиях;

- при цитировании;

- в технической документации;

- во многих художественных произведениях.

А, вообще, надо знать, что любые сокращения в русском языке, применяемые, например, в НИР (научно-исследовательских работах), принимаются при строгом соблюдении ГОСТ Р 7.0.12–2011. Этот документ является национальным стандартом, предъявляющим требования к сокращению известных слов, а также и словосочетаний, являющихся общепринятыми формулами русского языка.

Концепция и задачи

Муниципальное бюджетное учреждение и муниципальное автономное учреждение являются двумя основными формами организации и управления муниципальными службами и предоставлением социальных услуг на местах. Однако, несмотря на некоторое сходство в их функциональности, данные учреждения имеют существенные различия в своей организационной структуре и способе финансирования.

Муниципальное бюджетное учреждение является подразделением местного самоуправления, которое создается и функционирует на основе муниципального бюджета. Его главной задачей является предоставление населению определенных видов государственных и муниципальных услуг в рамках своей компетенции. Концепция работы муниципального бюджетного учреждения основана на принципе бюджетного финансирования, то есть его деятельность полностью финансируется из бюджетных средств.

Муниципальное автономное учреждение, в свою очередь, является самостоятельной организацией, созданной на основе решения местных органов власти. Его задачей также является предоставление социальных услуг населению, но при этом учреждение имеет большую самостоятельность в плане управления и финансирования своей деятельности. Концепция работы муниципального автономного учреждения основана на принципе автономного финансирования, то есть оно осуществляет свою деятельность за счет получения доходов от оказываемых услуг и других внешних источников.

Таким образом, различия между муниципальным бюджетным учреждением и муниципальным автономным учреждением заключаются в способе финансирования и уровне самостоятельности в организации и управлении предоставляемыми услугами. В то время как муниципальное бюджетное учреждение полностью зависит от бюджетных средств и решений местных органов власти, муниципальное автономное учреждение имеет большую свободу в плане управления и финансирования своей деятельности.

Таблица

| Автономное учреждение | Бюджетное учреждение |

| В составе учреждения присутствует наблюдательный совет, выполняющий функции надзорного органа | Бюджетное учреждение не вправе привлекать заемные средства |

| Учреждение вправе открывать счета в банках, совершать сделки с ценными бумагами и акциями | Лицевые счета бюджетного учреждения открываются только в Федеральном казначействе РФ |

| Учредитель не несет ответственности по обязательствам организации | Учредитель несет субсидиарную ответственность |

| Доходы поступают на счета организации | Доходы от деятельности поступают на бюджетные счета |

Статьи, комментарии, ответы на вопросы: Различия бюджетного и автономного учреждения

Открыть документ в вашей системе КонсультантПлюс: Организационно-правовая форма государственного или муниципального учреждения классифицируется на бюджетные, автономные и казенные учреждения. Основное различие между указанными типами учреждений заключается в порядке финансового обеспечения их деятельности и в характере имущественной ответственности по своим обязательствам . Учредители либо органы, выполняющие функции и полномочия учредителя, осуществляют управление и надзор за деятельностью учреждения. Роль учредителя увеличивается при совершении учреждением сделок в особом порядке: крупных сделок, сделок с заинтересованностью. Такие сделки являются актуальными и востребованными для целей правового управления учреждениями. С тем чтобы минимизировать риск бесконтрольного распоряжения активами учреждения, в отношении определенных сделок, заключаемых ими, и устанавливается особый порядок их совершения. Представляется, что такой порядок совершения сделок должен быть универсальным и единообразным для бюджетных, автономных учреждений, поскольку одинаково затрагивает имущественные интересы указанных юридических лиц. Открыть документ в вашей системе КонсультантПлюс: 5. Пункты 5, 6 комментируемой статьи содержат положения об ответственности бюджетных и автономных учреждений. Автономные и бюджетные учреждения отвечают по своим обязательствам всем находящимся у них на праве оперативного управления имуществом, за исключением особо ценного движимого имущества, закрепленного за такими учреждениями собственником этого имущества или приобретенного указанными учреждениями за счет выделенных собственником средств. Порядок отнесения имущества к особо ценному установлен Постановлением Правительства РФ от 26 июля 2010 г. N 538 “О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества”. Различия в возможности обращения взыскания между автономными и бюджетными учреждениями касаются недвижимого имущества. На недвижимое имущество, закрепленное за автономным учреждением собственником или приобретенное автономным учреждением за счет средств, предоставленных собственником, не может быть обращено взыскание по долгам учреждения. Однако взыскание можно обратить на недвижимость, приобретенную за счет собственных доходов автономного учреждения. На недвижимое имущество бюджетного учреждения взыскание не может быть обращено, независимо от того, по каким основаниям и за счет каких средств это имущество приобретено. Собственники имущества автономных и бюджетных учреждений не несут ответственность по обязательствам этих учреждений, за исключением обязательств, связанных с причинением вреда гражданам.

Нормативные акты: Различия бюджетного и автономного учреждения

Открыть документ в вашей системе КонсультантПлюс: 1. Утвердить Нормы снабжения предметами формы одежды, знаками различия работников федерального государственного казенного учреждения “Управление лесного хозяйства и природопользования” Министерства обороны Российской Федерации и федерального государственного автономного учреждения “Управление лесного хозяйства” Министерства обороны Российской Федерации (приложение к настоящему приказу). Russian Arabic Chinese (Simplified) Dutch English French German Italian Portuguese Russian SpanishПроект “Сельские школы” РФ в Академии Минпросвещения России

Заполните историческую справку и получите СВИДЕТЕЛЬСТВО

Создавая сельскую школу 21-го века в России, нужно рассмотреть опыт других стран. Мы начинаем представлять на страницах энциклопедии информацию о том, как работает сельская школа в других странах мира, что полезного можно перенять и как, это можно эффективно применить. Читать далее…

Система управления

Многоуровневая система управления в учреждениях автономного типа представлена:

- руководителем;

- коллективом наблюдательного совета;

- общими собраниями, учеными или художественными советами и другими внутренними органами, которые предусмотрены федеральным законодательством, при условии что их наличие предполагается уставом организации (ст. 8 Закона № 174-ФЗ).

Порядок работы наблюдательного совета прописан в ст. 10 Закона № 174-ФЗ. Норма численного состава совета – от 5 до 11 человек. Он создается из представителей органов власти (до трети общей численности), общественников, делегированных кандидатов от местного органа самоуправления и работников учреждения (из персонала можно привлекать людей, численность которых не будет больше трети от количества мест в совете). Смена состава происходит через 5 лет, каждый его член может быть переназначен неограниченное количество раз.

Отдельным звеном управления является руководитель организации с заместителями. В сферу вопросов, решаемых руководителем, входит текущее руководство хозяйственными процессами, направленными на выполнение основного задания организации. В органах культуры допускается упразднение учредителем наблюдательного совета. Полномочия и обязательства совета в таких случаях переходят к учредителю.

Список функций наблюдательного совета:

- формирование рекомендательных положений в отношении внесения изменений в уставные документы;

- согласование предложений об открытии филиалов, их закрытии;

- разработка маршрутной карты при ликвидации или реорганизации;

- обсуждение перспектив участия в капитале других организаций;

- анализ перспективности сделок с недвижимостью;

- формирует экспертное мнение о возможностях сотрудничества с конкретной кредитной организацией;

- принимает решения по крупным сделкам и соглашениям с признаками заинтересованности;

- инициирует проведение аудита отчетности и выбирает организацию, которой будет поручено такое задание;

- утверждает проекты отчетности и положение о закупках.

Правовые основы функционирования казенных, бюджетных и автономных учреждений

Казенные, бюджетные и автономные учреждения являются основными типами государственных и муниципальных организаций. Они имеют свои специфические правовые основы, которые определяют их статус и права.

Казенные учреждения создаются государством или муниципалитетом в целях обеспечения государственных или муниципальных нужд. Они функционируют на основе Гражданского кодекса и Федерального закона «О государственных и муниципальных унитарных предприятиях». Казенное учреждение является юридическим лицом, имеет имущество, получает доходы от своей деятельности и несет ответственность за свои обязательства.

Бюджетные учреждения создаются на основе закона о бюджетной классификации и закона о государственном или муниципальном бюджете. Они функционируют на основе Гражданского кодекса и Федерального закона «О бюджетной системе Российской Федерации». Бюджетное учреждение также является юридическим лицом, имеет имущество и получает доходы из бюджета.

Автономные учреждения создаются на основе федерального закона «Об автономных учреждениях». Они функционируют на основе Гражданского кодекса и других федеральных законов, регулирующих их деятельность. Автономное учреждение также является юридическим лицом, имеет имущество и доходы от своей деятельности.

Правовые основы функционирования указанных учреждений определяют их статус, права и обязанности, а также механизмы управления и контроля их деятельностью. Каждое из учреждений имеет свою специфику, которая отражается в правовых актах, регулирующих их работу.

Таким образом, знание правовых основ функционирования казенных, бюджетных и автономных учреждений является важным для эффективного управления и организации их деятельности.

Внеурочная работа

В образовательных стандартах второго поколения термин «внеурочная деятельность» рассматривается в качестве обязательного элемента образовательного процесса. Он имеет определенные отличия от классно-урочной системы. Рассмотрим основные виды внеурочной деятельности, которые используются в современной школе:

- секции;

- тематические экскурсии;

- конкурсы, конференции, олимпиады;

- научная и поисковая деятельность.

Подобные мероприятия направлены на решение определенных задач, получение результата. Элементы исследовательской и проектной деятельности включены и в образовательный процесс, помогают педагогу в работе. Именно они являются одним из главных показателей профессионализма современного российского учителя.

Сравнительный анализ структур управления и финансовой независимости казенных, бюджетных и автономных учреждений

Казенные, бюджетные и автономные учреждения являются различными формами государственной собственности и имеют особенности в структуре управления и финансовой независимости.

Казенные учреждения, как правило, создаются государственным органом для выполнения определенных функций и реализации государственных политик и программ. Казенное учреждение является негосударственной организацией, имеющей обособленное имущество и самостоятельный баланс. В управлении казенным учреждением преобладает роль государственного органа, который может назначать руководителя учреждения и утверждать основные направления деятельности. Казенные учреждения финансируются за счет государственного бюджета или других источников государственного финансирования.

Бюджетные учреждения также создаются государственными органами, но в отличии от казенных учреждений имеют самостоятельный бюджет. Бюджет учреждения формируется из ассигнований, предусмотренных в федеральном, региональном или муниципальном бюджете. Управление бюджетным учреждением осуществляется главой учреждения или его выборным органом, который назначается или избирается на основании установленных процедур.

Автономные учреждения являются самостоятельными юридическими лицами, которые создаются для осуществления государственных функций, но имеют большую степень самостоятельности по сравнению с казенными и бюджетными учреждениями. Автономные учреждения обладают правовой, организационной и финансовой независимостью. Руководитель автономного учреждения назначается конкурсным отбором или избирается коллегиальным органом управления.

В целом, главные отличия между казенными, бюджетными и автономными учреждениями заключаются в степени управления государственным органом, источниках финансирования и степени самостоятельности учреждения. Казенные учреждения имеют большую роль государственного органа в управлении и финансировании, бюджетные учреждения имеют самостоятельный бюджет и большую степень самостоятельности, а автономные учреждения являются наиболее независимыми по отношению к государству.

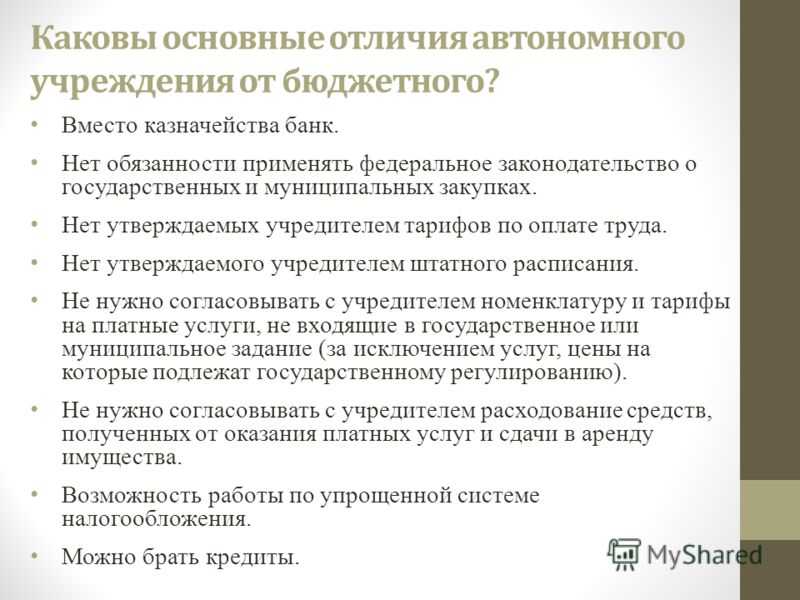

Отличия между автономным и бюджетным детским садом

Эти типы детских садов имеют огромное количество отличий:

- В автономном детском саду программа работы с детьми определяется самими воспитателями. В бюджетном саду программа работы с детьми устанавливается государственными органами.

- В автономных детских садах имеется множество кружков для развития талантов ребёнка, в бюджетных садах на ведение таких кружков не хватает денежных средств (а достаточно часто, у воспитателей нет желания вести кружки).

- Автономный детский сад не имеет прикрепления к населённому пункту и району и может принимать детей из любого уголка города. Бюджетный детский сад прикреплён к определённому населённому пункту и может принимать детей только из этого населённого пункта.

- Функционирование автономного детского сада производится за счет бюджета, выделяемого городом и различных инвестиций власти и родителей. Бюджетный сад функционирует только за счёт денег полученных из городского бюджета.

- В автономных садах основной упор идёт на воспитание в детях индивидуальности, поэтому группы маленькие. В бюджетных садах группы достаточно большие.

Проанализировав всю информацию можно увидеть, что, если родителя хотят, чтобы ребёнок быстрее развивался и находился в благоприятных условиях стоит отправить его в автономный детский сад и при этом выложить большую сумму денег. Если финансы не позволяют отдать ребёнка в автономный сад, то нет никакого варианта кроме бюджетного детского сада.

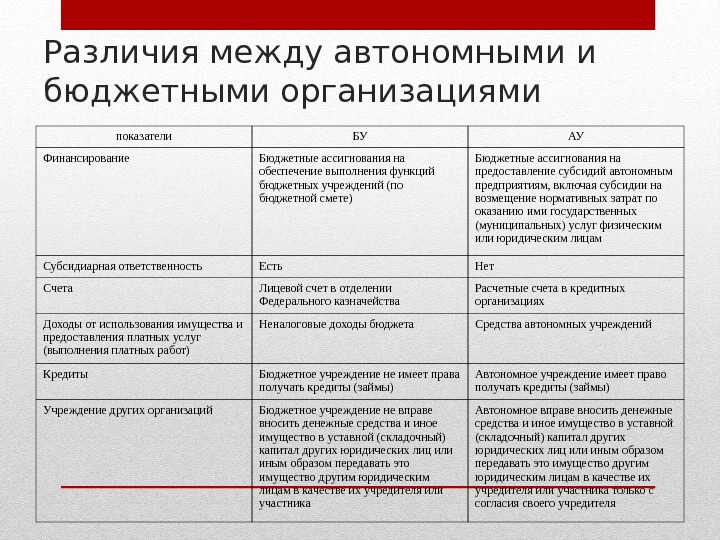

Сравнительная таблица

Наиболее значимые отличия рассматриваемых форм собственности представлены в таблице:

| Критерий | Автономные организации | Бюджетные организации |

| Закон о государственных закупках | Разрешается работать по 223-ФЗ. | Требуется работать по 44-ФЗ. |

| Получение займов и кредитов | Разрешается получать заемные средства. | Имеют законодательные ограничения на получение кредитов. |

| Распоряжение имуществом | Способны самостоятельно распоряжаться недвижимостью, купленной за собственные средства. | Требуется получать согласие на пользование недвижимым имуществом, вне зависимости от источника средств для его приобретения. |

| Расчетный счет | Разрешается открывать счета в кредитных компаниях. | Требуется обращаться по таким вопросам в казначейство. |

| Налогообложение | Разрешается пользоваться упрощенной системой. | Нельзя применять упрощенную систему. |

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность «Экономика предприятия»

Автономные и бюджетные учреждения имеют много схожих моментов и отличий. При этом сейчас все больше предприятий переходит на автономную форму, поскольку она считается более выгодной

При этом важно учитывать, что она подходит не всем направлениям.

Государственные учреждения в классификаторе организационно-правовых форм

Приказом Росстандарта от 16.10.2012 N 505-ст утвержден «ОК 028-2012. Общероссийский классификатор организационно-правовых форм». Этот классификатор сокращенно называют как ОКОПФ (Общероссийский классификатор организационно-правовых форм).

В разделе 7 00 00 классификатора приведены «ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ЮРИДИЧЕСКИХ ЛИЦ, ЯВЛЯЮЩИХСЯ НЕКОММЕРЧЕСКИМИ УНИТАРНЫМИ ОРГАНИЗАЦИЯМИ». Ниже приведена выдержка из классификатора (код ОКОПФ и наименование):

7 51 00 Учреждения, созданные Российской Федерацией

7 51 01 Федеральные государственные автономные учреждения

7 51 03 Федеральные государственные бюджетные учреждения

7 51 04 Федеральные государственные казенные учреждения

7 52 00 Учреждения, созданные субъектом Российской Федерации

7 52 01 Государственные автономные учреждения субъектов Российской Федерации

7 52 03 Государственные бюджетные учреждения субъектов Российской Федерации

7 52 04 Государственные казенные учреждения субъектов Российской Федерации

7 54 00 Учреждения, созданные муниципальным образованием (муниципальные учреждения)

7 54 01 Муниципальные автономные учреждения

7 54 03 Муниципальные бюджетные учреждения

7 54 04 Муниципальные казенные учреждения

(Муниципальные учреждения не считаются государственными)

Как создаются автономные учреждения

Есть два варианта — создать новое или изменить тип другого учреждения в автономное (ст. 5 174-ФЗ). Но допускается это только по распоряжению российского правительства, региональных или местных властей.

У автономщика всегда есть учредитель (п. 1 с. 6 174-ФЗ):

- РФ — если АУ создают за счет федерального имущества;

- регион — если АУ создают за счет регионального имущества;

- муниципалитет — если АУ создают за счет муниципального имущества.

Каждый год для автономщиков утверждают государственное или муниципальное задание. Это тоже делает учредитель (ст. 69.2 БК РФ). Государственное задание — это определенные показатели по госуслуге, которое надо выполнить за год. А если не исполнить ГЗ или МЗ, руководителю придется заплатить штраф ():

- от 100 до 1000 рублей — за первое нарушение;

- от 10 000 до 30 000 рублей — за повторное нарушение.

Еще АУ от имени учредителя смогут исполнять денежные обязательства перед населением (). Например, платить стипендии, пособия. Но для этого учредитель издает отдельные приказы и поручает АУ такие выплаты.

Чем могут заниматься автономные учреждения

Общественно значимой деятельностью — образованием, культурой и спортом, здравоохранением, наукой. Кроме того, автомномщики смогут выбрать и такие направления:

- СМИ (ст. 2 );

- занятость и соцзащита населения (ст. 2 174-ФЗ);

- метрология (ч. 5.1 ст. 21 );

- госэкспертиза проектов и смет (п. 4-4.2 ст. 49 ГрК РФ);

- предоставление госуслуг через МФЦ (п. 5 ст. 2 );

- классификация, освидетельствование судов, плавучих объектов (п. 3 ст. 22 КТМ РФ, п. 1 ст. 35 КВВТ РФ);

- нормативно-правовое регулирование строительства, архитектуры (п. 8 ст. 6.1 ГрК РФ).

Обязательно закрепите ваши виды деятельности в уставе. Но учтите, они должны соответствовать целям, для которых создавали автономное учреждение. А цели — это и есть те полномочия, которые передали АУ госорганы или муниципалитеты.

ВАЖНО!

Если автономщик заключит сделку не в целях своего создания, в суде ее смогут признать недействительной.

Определение и функции

Муниципальное бюджетное учреждение (МБУ) — это организация, созданная в рамках муниципального бюджета и осуществляющая определенный комплекс функций, направленных на удовлетворение потребностей населения в определенной области.

Основной целью МБУ является оказание государственных или социально значимых услуг населению в соответствии с установленными нормативами. К таким услугам могут относиться образование, здравоохранение, культура, спорт, социальное обслуживание и другие области.

МБУ обладает ограниченной правовой и экономической самостоятельностью. Оно функционирует на основе муниципального бюджета, что означает, что его финансирование исключительно осуществляется за счет средств, выделенных муниципальным уровнем власти.

Функции МБУ могут варьироваться в зависимости от конкретных услуг, которые оно предоставляет. Однако основными задачами МБУ являются обеспечение доступности и качества предоставляемых услуг, поддержание инфраструктуры и технической оснащенности, планирование и организация деятельности в соответствии с требованиями и потребностями населения.

Основные характеристики разных государственных и муниципальных учреждений

Понятие «государственные и муниципальные услуги» появилось также в 2010 году. Это полномочия, закрепляемые за властными структурами.

Реализация осуществляется через создание подведомственных им учреждений, перед которыми ставятся те или иные задачи. Новая организационно-правовая форма выбирается на основе характеристик этих инстанций. Причем один тип может изменяться на другой путем принятия соответствующего решения.

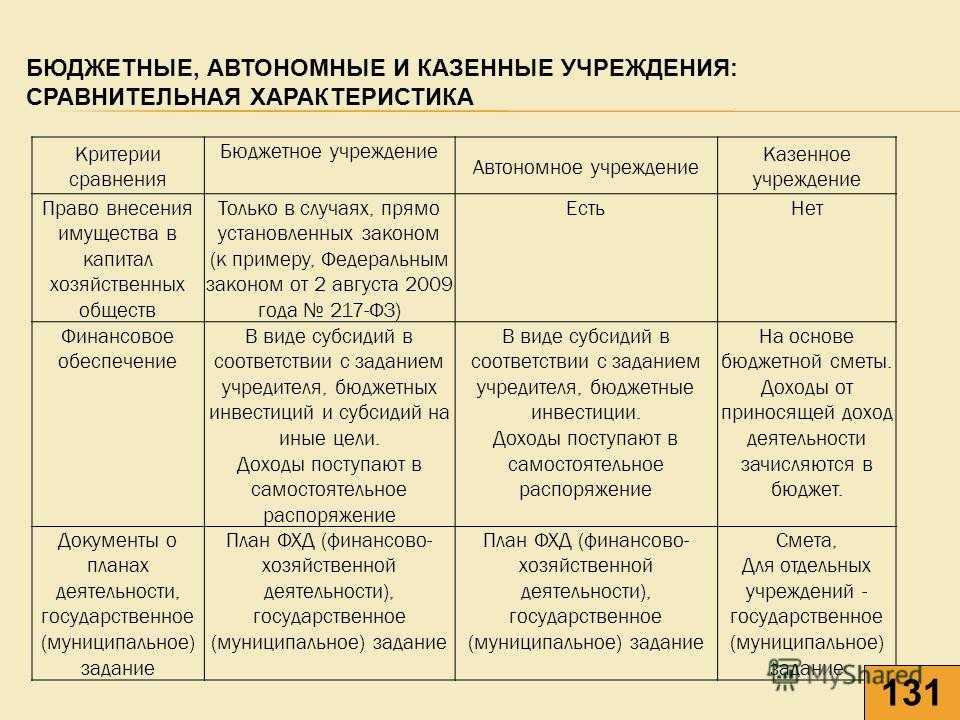

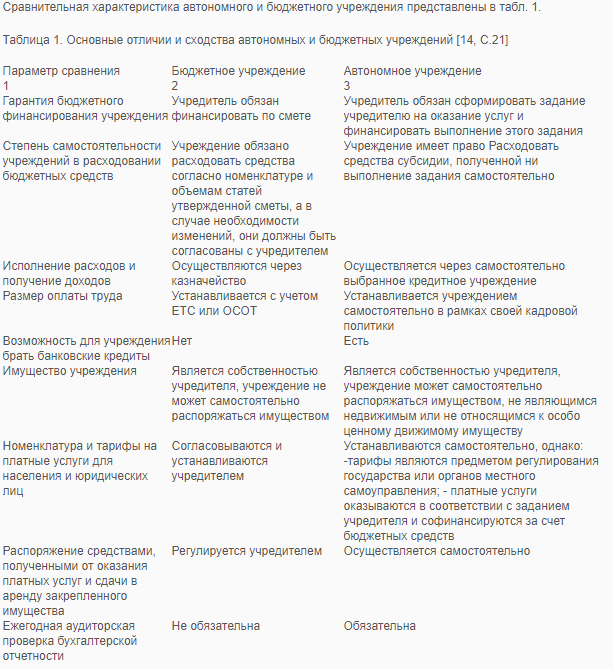

Наиболее наглядным языком описывает казенные, бюджетные и автономные учреждения таблица отличий по критериям.

![]()

Таблица сравнительных характеристик

На рассмотрение берется короткий обзор деятельности, финансового обеспечения, дохода, имущественных прав. Эти и другие параметры вписываются в графы для каждого типа организации.

Школы, больницы, предприятия безопасности, информационной сферы выполняют различные роли в рамках жизни общества. Данный госсектор экономики разделяют на три типа организаций. Все они обладают схожими характеристиками:

- цель создания — оказание государственных и муниципальных услуг;

- учредителями выступают РФ и ее субъекты, муниципалитеты;

- оперативное управление имуществом;

- учредители назначают руководство и согласовывают сделки.

Закон не ограничивает сферу деятельности. Это социальная защита, наука, культура, средства массовой информации и другое. Отличия состоят в праве распоряжения имуществом.

Всему госсектору разрешается заниматься предпринимательством, приносящим доход. Нужно лишь отразить это в учредительных документах.

Автономные и бюджетные формирования оставляют выручку себе. Оказываемые услуги должны соответствовать целевой направленности учреждений. К примеру, допустимы организация питания и производство ксерокопий в заведениях образования. Относительно определенного налогообложения все три типа инстанций подчиняются единым требованиям.

Бюджетные учреждения

Данный тип формирований наделяется значительным объемом прав. На учредителя не возлагается ответственность за долги и иные негативные результаты финансовой деятельности.

Часть имущества находится в собственности у него, другая принадлежит самой организации. Оно же распоряжается средствами, полученными от предпринимательства.

Инстанция функционирует за счет субсидий, выданных на содержание имущества и выполнения поставленной задачи. Распоряжаться можно практически всем, кроме недвижимости и особенных ценностей. Также проводится ответственность по обязательствам.

![]()

Дом культуры — бюджетное учреждение

Автономные учреждения

Данный вид обладает самым большим объемом прав. Особенно это касается предоставления платных услуг.

Для осуществления ряда функций по распоряжению и выдаче рекомендаций предусмотрен наблюдательный совет.

Бюджетное и автономное учреждение имеют вышеперечисленные отличия, но схожи по другим позициям.

Казенные учреждения

На данный тип инстанции возлагается минимум прав. В этом отличие бюджетного и автономного учреждения от казенного формирования.

Имущество находится в собственности у учредителя, который утверждает строгую смету на содержание и полностью контролирует деятельность.

Доходы, полученные от платных услуг, перечисляются в бюджет. При цели создания, направленной на осуществление государственного и муниципального обслуживания, казенные организации финансируются из федерального и местного бюджетов.

Данным организациям запрещено отчуждение их имущества. Ответственность по обязательствам производится за счет имеющихся средств. При их недостаточности отвечает собственник.

![]()

Работа государственных и муниципальных учреждений

Казенные учреждения — определение и функции

Казенные учреждения являются одной из форм государственной собственности. Они создаются государством с целью предоставления определенных услуг и выполнения определенных функций в интересах общества.

Основные функции казенных учреждений включают:

- Оказание государственных услуг и предоставление государственных услуг населению;

- Предоставление медицинских услуг, образовательных услуг и других социальных услуг;

- Организация и проведение государственных закупок и торгов;

- Управление и поддержка государственной инфраструктуры;

- Осуществление контроля и надзора в соответствующих сферах деятельности;

- Выполнение иные функции, установленные законодательством.

Казенные учреждения финансируются за счет бюджетных средств и могут получать доходы от оказания платных услуг. Они оформляются в соответствии с законом и регламентируются уставом казенного учреждения.

Казенные учреждения отличаются от бюджетных и автономных учреждений тем, что они полностью находятся под контролем государства и выполняют свои функции в соответствии с законом. Они не обладают коммерческими правами и являются некоммерческими организациями.

Что такое автономное учреждение

В ст. 2 Закона № 174-ФЗ раскрывается понятие автономного типа учреждений. Законодатель определяет этот тип организаций как структуру, создаваемую для реализации функционала государственных органов в таких областях:

- образовательные услуги;

- научные исследования;

Как создать наблюдательный совет автономного учреждения?

культуры;

система здравоохранения;

развитие спорта;

СМИ;

соцзащита физических лиц;

занятость трудоспособного населения.

СПРАВОЧНО! Автономные учреждения регистрируются только как юридические лица. Они наделяются набором имущественных и неимущественных прав, могут выступать в роли ответчика или истца на судебных процессах.

Что это такое?

Автономия – это новая форма изменений в государственных учреждениях, которая позволит им распоряжаться финансами, имуществом, и другими вопросами самостоятельно, вне зависимости от государства. Это значит, что автономная школа, в отличие от бюджетной, будет иметь некие привилегии, которые установлены правовым статусом учреждения: на сегодняшний день происходит рост финансово-хозяйственной самостоятельности школ.

Глобальное изменение полагает в том, что автономная школа не будет подлежать сметному финансированию, то есть школа будет получать деньги отдельно на каждого ребенка. Но в то же время план финансово-хозяйственной деятельности остается, и если школе удастся сэкономить немного денег, то их можно будет потратить на то, на что руководство посчитает нужным, будь то прибавка к учительской зарплате, или же ремонт. А при сметном финансировании весь бюджет был жестко прописан.

Выводы

Бюджетное учреждение не может по своему желанию вносить денежные средства или иное имеющиеся движимое или недвижимое имущество в уставный капитал, финансировать за счет этих средств других юридических лиц или иным образом передавать имущество. Им нельзя становится участниками или учредителями других компаний. Причина в том, что финансирование идет напрямую от государства. В случае, когда организация работает в качестве автономного учреждения, то распоряжение имуществом и средствами допускается, но для этого требуется получить согласие от своего учредителя. Таким образом, в отличие от бюджетного учреждения, автономное может без нарушения действующих законов и нормативов создавать юридические лица. Это помогает организации в работе и позволяет ей расширять свой функционал.

Выводы

Бюджетное учреждение не может по своему желанию вносить денежные средства или иное имеющиеся движимое или недвижимое имущество в уставный капитал, финансировать за счет этих средств других юридических лиц или иным образом передавать имущество. Им нельзя становится участниками или учредителями других компаний. Причина в том, что финансирование идет напрямую от государства. В случае, когда организация работает в качестве автономного учреждения, то распоряжение имуществом и средствами допускается, но для этого требуется получить согласие от своего учредителя. Таким образом, в отличие от бюджетного учреждения, автономное может без нарушения действующих законов и нормативов создавать юридические лица. Это помогает организации в работе и позволяет ей расширять свой функционал.